2月決算法人の中小企業倒産防止共済(経営セーフティ共済)の損金算入について

残すところ1ヶ月ほどで、2月決算法人の決算日が到来します。

令和3年2月28日は、上記法人にとって令和2年3月1日~令和3年2月28日の1年間(事業年度・会計期間)の最終日となります。

この最終日:2月28日が日曜日で、最終日の前日:2月27日が土曜日のため、例年とは異なる(決算整理)仕訳が必要となる法人が想定されます。

タイトルにあるように中小企業倒産防止共済(経営セーフティ共済)に加入している法人です。

1. 中小企業倒産防止共済(経営セーフティ共済)とは

中小企業倒産防止共済(経営セーフティ共済)とは、取引先(自社から見た売上先など)が倒産した際に、中小企業(自社)が連鎖倒産や経営難に陥ることを防ぐための制度です。

無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入れができ、掛金は損金または必要経費に算入できる税制優遇も受けられます。

掛金は月額5,000円~200,000円の範囲で選択でき、掛金の上限は総額で800万円となります。

また、解約した際は、掛金が元本割れすることなく返ってきます(40ヶ月以上加入していることが前提です。)

※医療法人など一部の法人は加入資格がありません。

2. 令和3年2月決算法人の注意事項

中小企業倒産防止共済(経営セーフティ共済)は加入時の提出書類により「口座振替」により掛金を支払うことができます。

この口座振替日ですが、次のようになっております。

「振替日は、毎月27日(27日が休日の場合は翌営業日)です。」と記載されております。

令和3年の27日は土曜日ですので、振替日は、翌営業日の令和3年3月1日となります。

つまり、2月決算法人の場合は、翌期に支払うことになります。

ここで上述した「掛金は損金または必要経費に算入できる」の要件を見てみます。

■特定の基金に対する負担金等の損金算入の特例(措法66の11-2)

→措置法第66条の11に規定する負担金の損金算入時期は、法人が当該負担金を現実に支払った日(財務大臣の指定前に支払ったものについては、その指定のあった日)を含む事業年度となることに留意する。

そのまま読めば、「掛金を現実に支払った日(=令和3年3月1日)を含む事業年度(=令和3年3月~令和4年2月期→つまり翌期)の経費となります。」となってしまいます。

このままでは、今期の経費となるはずだったものが1年ずれて翌期の経費となってしまう恐れがでてきます。

しかし、「未払計上」するのであれば、令和3年2月期の経費として認められる方向で検討されているようです!

3. 未払計上と別表添付

令和3年2月28日付けで下記の仕訳を会計ソフトで入力することで完結します。

① 借方【保険料(または保険積立金)】 ***,000円 / 貸方【未払金(または未払費用)】***,000円

そして、会計年度を繰り越した翌期の令和3年3月1日付けで、下記の解消仕訳を入力します。

② 借方【未払金(または未払費用)】 ***,000円 / 貸方【普通預金などの支払口座 】***,000円

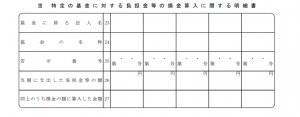

未払計上することで「損金経理」はできていますが、「損金算入」には「別表10(7)」の申告要件があるのでこちらも忘れることなく処理しなければなりません。

別表の下部の「Ⅲ 特定の基金に対する負担金等の損金算入に関する明細書」という欄です。

昨年の11月上旬に質問を受けた内容でした。(3ヶ月先のことを気付く人に関心しました。)

そもそもの「未払計上」はつい忘れそうで怖いです。

P/Lの月次推移や前期比較・前期申告書のチェックなどで気付くこともあるかと思いますが、税理士業界の繁忙期ということもあるので確認漏れがないようにしたいところです。

顧問先ごとの決算精査リストを毎期作ることでこのようなミスは防いでいきたいです。