会社が合併した場合は、被合併法人(消滅法人)は【合併した日の属する事業年度開始の日から合併の日の前日】までの期間をもって最後の事業年度となります。(みなし事業年度)

そして、【最後の事業年度終了の日の翌日から2か月以内】に最後の確定申告をすることになります。

この最後の確定申告ですが、被合併法人はすでに消滅している法人となりますので、被合併法人を引き継いだ合併法人がすることになります。

今回は被合併法人の最後事業年度の確定申告の納税地・申告先について記事にしたいと思います。

合併の日とは

合併の日とは、合併の効力を生ずる日(新設合併の場合は、新設合併設立法人の設立登記の日)をいいます。

(基本通達1-2-4)

新設合併であれば、「設立登記の日」となります。

では、吸収合併の場合の「合併の効力の生ずる日」はどうやって確認するのか。

「合併契約書」に合併の効力発生日が定められていますので、その効力発生日をもって合併の効力を生ずる日となります。

はじめて合併の申告をする方は、いつまでに申告をしなければならないのかをまずは確認しましょう。

新設合併 A社とB社が合併して、新たにC社を作ります。

吸収合併 A社がB社を吸収して、A社だけになります。

税務署への申告について

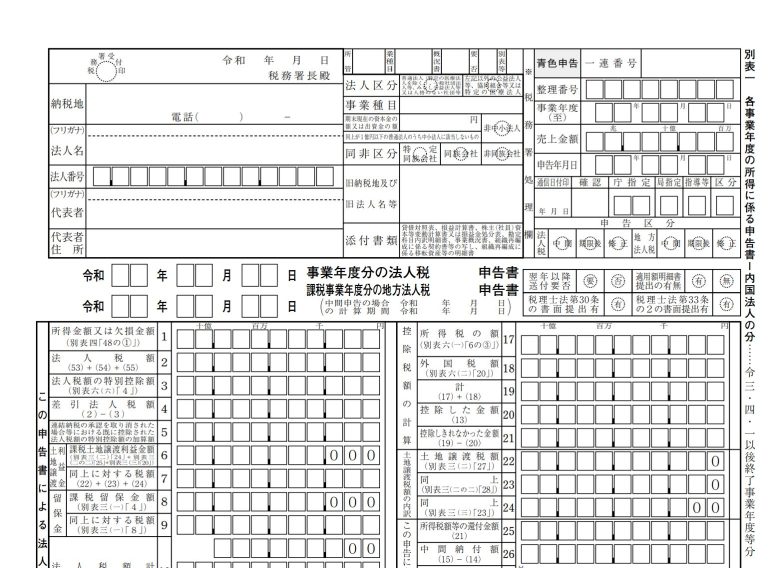

税務署への申告について【別表一】

- 納税地

- 法人名

- 法人番号

- 代表者(代表者住所)

- 利用者識別番号(e-Tax)

これらは合併法人の情報を記載します。 - 旧納税地及び旧法人名等

ここは被合併法人の情報を記載します。

なお、「法人名」は、「株式会社○○(被合併法人:●●株式会社)」と被合併法人の法人名もわかるように記載しましょう。

納付書も同様に作成します。

「利用者識別番号」ですが、合併に関する異動届出の提出などで税務署が把握したときに消滅した法人のため番号を削除されます。

そのため、被合併法人ではなく合併法人の利用者識別番号を利用することになります。

都道府県・市町村の申告について

都道府県税事務所・市町村への申告について

- 法人名

- 代表者(代表者住所)

これらは合併法人の情報を記載します。 - 納税地

- 法人番号

- 利用者ID(eLTAX)

これらは被合併法人の情報を記載します。

福岡県であれば、上記のような形式で地方税申告書を作成しますが、各都道府県・市町村によっては異なる場合がありますので、自治体に連絡をして事前に確認をするようにしましょう。(電子申告するのであれば、利用者IDは確認必須です。)

納税地は国税の場合と異なります。

最後事業年度で事業を営んでいた場所(県・市)に対して税金を支払うので、誤って合併法人の納税地とならないようにしましょう。

国税であれば、どこの税務署へ申告をしても最終的な納付先は国なので、納税地も合併法人に合わせているのかと推測されます。

M&A実務の入り口は、個人的に株式譲渡からの適格合併なのかなと思います。

株式譲渡では権利・義務の承継がありますので、税務面だけではないリーガルチェックが必要なので他士業との連携も必須となります。

以上、【どこに申告?】被合併法人の最後の事業年度の申告について でした。