既経過利息 「キケイカリソク」と読みます。

預貯金の評価をする際に検討する項目となります。

定義や計算方法などについて記事にしたいと思います。

既経過利息とは

既経過利息とは

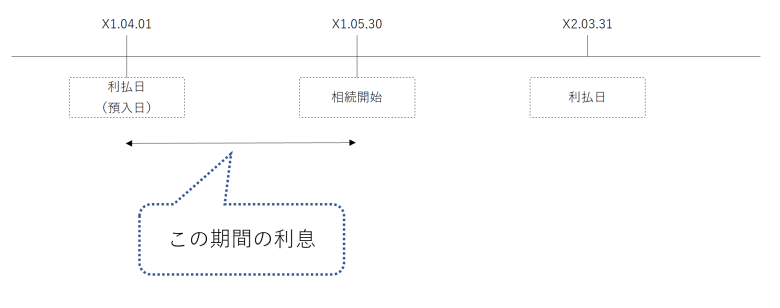

既経過利息とは、相続開始日(通常は亡くなった日)時点における、被相続人の預貯金口座を解約した場合に支払われることとなる利息のことをいいます。

定期預金の利払日「前」に相続が起こり、中途解約することとなった場合における未収利息が発生している状態をイメージしてもらったらOKです。

既経過利息の計算方法

次の計算式で算定します。

課税時期の預入高 × 課税時期の中途解約利率 × 既経過日数/365日

「既経過日数」とは、預入日から課税時期までの日数(片端入れ)をいいます。

「片端入れ」とは、「預入日から課税時期までの日数 - 1日」で算定することをいいます。

預貯金の評価方法について

財産評価基本通達では、次のように定められています。

203 預貯金の評価

預貯金の価額は、課税時期における預入高と同時期現在において解約するとした場合に既経過利子の額として支払を受けることができる金額から当該金額につき源泉徴収されるべき所得税の額に相当する金額を控除した金額との合計額によって評価する。

既経過利息から源泉徴収税額(復興税含む)相当額を控除して算定します。

分かりやすくすると、次のようになります。

預入高 + (既経過利息 - 既経過利息×20.315%)

源泉徴収されている20.315%の内訳は、次の通りです。

- 所得税及び復興特別所得税15.315%

- 住民税5%

既経過利息の計算の対象となる預貯金について

すべての預貯金が既経過利息の計算の対象となるわけではありません。

具体的には、次の3つが計算の対象となります。

- 定期預金

- 定期郵便貯金

- 定額郵便貯金

これらの預貯金は、普通預金に比べて利息の額が高額であるためです。

普通預金や当座預金・通常貯金などについては、既経過利息が少額である場合には、評価に含める必要はありません。

既経過利息の実務上の算定

相続税申告書を作成する際は、一つ目の目次で説明した計算式を使うことはほとんどありません。

相続人等に金融機関から残高証明書を発行してもらう際に「既経過利息の金額も載せてもらって下さい」とお伝えします。

しかし、既経過利息のことを知っている方 や 説明しても理解できる方 は多くありません。

手っ取り早い方法は、

①相続税申告のための「必要書類一覧表」を作ります。

②預貯金の項目に既経過利息についての説明文を書きます。

③その書類を金融機関へ持って行ってもらい、該当ページを窓口の方に見てもらいます。

なお、被相続人の残高証明書を発行してもらう際は、「戸籍謄本」等や「法定相続情報一覧図の写し」が必要となります。

これらの書類は、多くの場合は複数の金融機関にて必要になります。

金融機関に行く都度発行していてはお金も手間もかかるので、上記の書類については原本の返還を受けるようにしましょう。

以上、既経過利息についてでした。

結果的に少額であることが多いので、相続税シミュレーションでは省略したりもしています。

超低金利の時代なので、そもそもこの評価通達はなくなってもいいような…