前回に引き続き、社会福祉法人について記事にしたいと思います。

「一取引二仕訳」という特殊な概念があります。

一つの取引に対して二つの仕訳を作成するという意味のことです。

社会福祉法人の仕訳における「一取引二仕訳」とは

社会福祉法人の財務諸表には、貸借対照表のほか「資金収支計算書」「事業活動計算書」というものがあります。

これらの財務三表をそれぞれ関連させるためには、通常のB/S・P/Lの作成時に利用する複式簿記の概念に、一つの仕訳を追加する必要があります。

その追加する仕訳とは、「資金収支計算書」用の勘定科目を使った仕訳のことをいいます。

資金収支計算書用の勘定科目は、次のように「収入」「支出」の名称がつきます。

- ○○事業収入 ⇔ 事業活動計算書では、○○事業収益

- ○○費支出 ⇔ 事業活動計算書では、○○費

そして、上記の勘定科目(○○事業収入 など)の相手科目は「支払資金」となります。

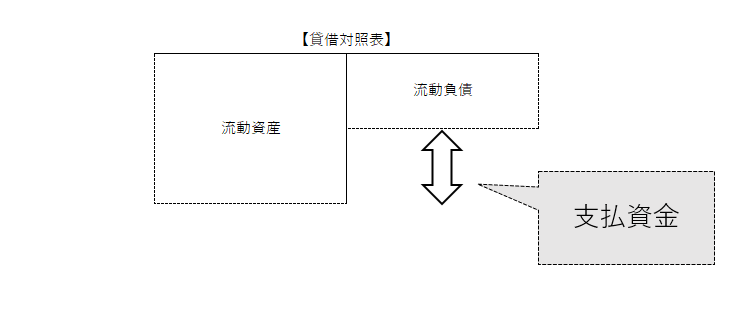

支払資金とは

支払資金とは、簡単に説明すると【 流動負債 - 流動負債 の差額 】のことです。

そして、支払資金の増減に関連する仕訳を集計したものが「資金収支計算書」となります。

キャッシュフロー計算書上の資金が「現金及び現金同等物」であるのに対して、

資金収支計算書上の資金は「流動資産と流動負債」から構成されます。

次の目次で具体的な仕訳例を確認したいと思います。

一取引二仕訳の仕訳例

一行目が事業活動計算書・貸借対照表に反映されます。

二行目が資金収支計算書に反映されます。

中には、一取引二仕訳に該当しない仕訳もあります。

「勘定科目(流動資産・流動負債)」と「資金の動き」に注目にすると気付くことができるかと思います。

例1 当月分の委託費収入1,000万円が普通預金へ振り込まれた。

| 借方 | 貸方 | 金額 |

|---|---|---|

| 普通預金 | 委託費収益 | 1,000万円 |

| 支払資金 | 委託費収入 | 1,000万円 |

例2 資産の総額変更の登記を司法書士へ依頼し、5万円を普通預金から支払った。

| 借方 | 貸方 | 金額 |

|---|---|---|

| 業務委託費 | 普通預金 | 10万円 |

| 業務委託費支出 | 支払資金 | 10万円 |

例3 複合機を100万円で購入し、100万円を普通預金から支払った。(国庫補助金なし)

| 借方 | 貸方 | 金額 |

|---|---|---|

| 器具及び備品 | 普通預金 | 100万円 |

| 器具及び備品取得支出 | 支払資金 | 100万円 |

例4 器具備品の減価償却費を20万円計上した。

| 借方 | 貸方 | 金額 |

|---|---|---|

| 減価償却費 | 器具及び備品 | 20万円 |

| 仕訳なし | – | – |

減価償却費の計上では、支払資金の増減は発生しません。(通常の会計と同じ理解でOKです。)

また、上記の一行目の仕訳に「流動資産」と「流動負債」の勘定科目は発生していません。

例5 設備資金借入金の返済を20万円した。

| 借方 | 貸方 | 金額 |

|---|---|---|

| 1年以内返済予定設備資金借入金 | 普通預金 | 20万円 |

| 設備資金借入金元金償還支出 | 支払資金 | 20万円 |

例6 期末に設備資金借入金1,000万円のうち、1年以内に返済する240万円を振り替えた。

| 借方 | 貸方 | 金額 |

|---|---|---|

| 設備資金借入金 | 1年以内返済予定設備資金借入金 | 240万円 |

| 仕訳なし | – | – |

「1年以内返済予定設備資金借入金」は流動負債に該当しますが、上記の仕訳は単なる振替に過ぎません。

上記の借入金の振替は、「1年基準」(ワン・イヤー・ルール)への対応です。

新会計基準に適した財務諸表を作成するために必要な仕訳となります。

例7 期末に事務消耗品を5万円購入し、未払計上した。

| 借方 | 貸方 | 金額 |

|---|---|---|

| 事務消耗品費 | 事業未払金 | 5万円 |

| 事務消耗品費支出 | 支払資金 | 5万円 |

資金収支計算書において仕訳が発生しない(支払資金を使わない)仕訳は他にもあります。

引当金や国庫補助金などの仕訳も随時追加していこうと思います。

一取引二仕訳に似た言葉で「一税法二税目」があります。これは、相続税法のことです。

相続税法は、他の税法とは異なり、1つの税法の中に「相続税」と「贈与税」という2つの税目が定められているためそう呼ばれています。