「2年前の売上が1,000万円を超えると消費税の納税義務が生じる」と聞いたことがある方は多いと思います。

厳密には、「基準期間(=2年前)における課税売上高」が1,000万円を超えると消費税の納税義務が生じます。

今回はグーグルアドセンスにおける消費税の取扱いについて記事にしたいと思います。

消費税の納税義務について

消費税の納税義務の判定には、

- 基準期間における課税売上高

- 期首の資本金の額(出資金の額)

- 特定期間における課税売上高(給与等支払額)

- 特定新規設立法人

- 相続、合併、分割

- 課税事業者選択届出書

といった細かな判定の要素があります。

一番オーソドックスな「基準期間における課税売上高」について説明したいと思います。

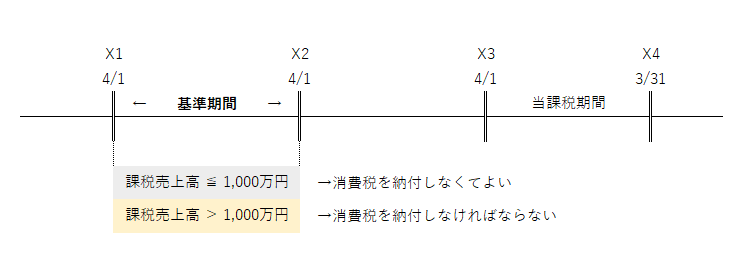

基準期間とは

「基準期間」とは、法人と個人で名称が異なりますが、簡単に言うと「2年前」のことです。

| 法人 or 個人 | 基準期間 |

|---|---|

| 法人 | 前々事業年度 |

| 個人事業主 | 前々年 |

なお、法人の場合は、1年決算法人でない場合や事業年度の変更等を行って1年未満の事業年度が発生する場合もあり得ます。

基準期間が1年でない場合は、課税売上高を年換算して「基準期間における課税売上高」を算定します。

課税売上高とは

消費税の取引には、大きく分けて次の3種類があります。

「非課税取引」と「課税対象外取引」以外の売上高が「課税売上高」となります。

- 非課税取引

- 課税対象外取引(不課税取引とも言います)

- 課税取引(輸出免税を含みます)

土地の譲渡収入・賃貸収入、受取利息、住宅家賃収入、保険診療収入などです。

詳しくはこちらとなります。

給与収入、受取配当金、保険金収入、国外取引収入などです。

詳しくはこちらとなります。

マンションやアパートの家賃収入が年間1,000万円超ある場合

住宅の家賃収入は非課税売上になりますので、基準期間における課税売上高の計算には含めません。

事務所用や店舗の家賃収入が年間1,000万円超ある場合

事務所等は「居住用」としての賃貸ではないので課税売上となり、基準期間における課税売上高の計算に含めます。

Google Adsense(アドセンス)は課税売上になるのか

Google Adsense(アドセンス)とは

自身のサイト(ホームページ・ブログ・YOUTUBE)に掲載する広告を選び、その広告が表示+クリック(視聴)されると、そのサイトの運営者に収益が入る広告サービスのことを言います。

このGoogle Adsense(以下「アドセンス」)による広告収入は、消費税法上は「課税対象外取引」となります。

理由としては、取引相手であるがGoogle社が国外事業者(外国法人)であるため、広告掲載に伴い受け取る広告収入は課税対象外(不課税)売上となります。

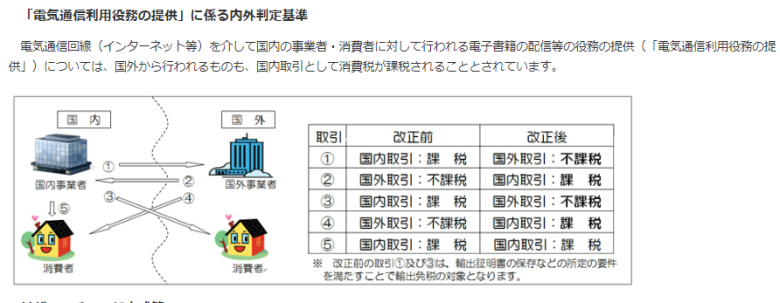

アドセンスのようなインターネット等を介しての役務提供を「電気通信利用役務の提供」といいます。(詳しくはこちら)

引用元 国税庁ホームページ

つまり、アドセンスからの広告収入が1,000万円を超えていても、「課税対象外取引」に該当するので消費税の納税義務の判定・課税標準の計算に含める必要はないということです。

アドセンスからの広告収入が課税対象外取引(=不課税売上)といっても、それは「消費税」の話です。

「所得税」「法人税」の収入にはなるので勘違いのないようにお願いします。

インボイスの取り扱い

- アドセンスによる広告収入のみで生計を立てている方

- アドセンスによる広告収入のみが副業での収入である方

上記のような方については、インボイス制度が始まっても「適格請求書発行事業者」になる必要はありません。

しかし、複数の事業を営んでいてその一部門としてアドセンスによる広告収入がある方は注意が必要です。

例)法人で3つの事業を運営しており、そのうちの1つがアドセンスによる広告収入の場合など

まとめ

手軽に副業ができる時代なので、ブロガーやYouTuberなどのネット型副業は増える一方だと思います。

ネット環境とPC(スマホ)さえあれば編集・投稿が可能なので、「初期投資の少なさ」や「場所を選ばずに作業が出来る」という点が魅力なのかもしれません。

もし、副業がうまくいき、売上が1,000万円を超えると、2年後からは消費税の納税義務が発生する可能性があります。

しかし、売上の内訳の中に「アドセンスによる広告収入」が含まれている場合は注意が必要です。

広告収入の中でもアドセンスの場合は、課税対象外取引のため、消費税の納税義務判定や計算対象からは除外されます。

誤って、アドセンスによる広告収入を課税売上高であると誤認して「課税事業者届出書」を提出した場合や「消費税の申告・納付」をしてしまった場合は、税務署か税理士事務所へ相談をするようにしましょう。