相続税と贈与税の基礎控除について記事にしたいと思います。

相続税は、「養子」「実子」について少し細かい論点があります。

贈与税は、「本法」と「租税特別措置法」で金額が異なります。

相続税の基礎控除について

改正後の基礎控除(平成27年1月1日施行)

現行の相続税の基礎控除は、【3,000万円+(600万円×法定相続人の数)】となります。

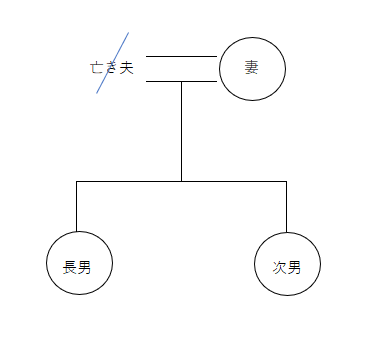

夫が亡くなり、相続人が妻と長男・次男の3名の場合

3,000万円+600万円×3名=4,800万円 が基礎控除の金額となります。

平成25年度の税制改正により、現行の基礎控除となりました。

改正前の基礎控除

改正前の基礎控除は、【5,000万円+(1,000万円×法定相続人の数)】で、現行より4割も基礎控除の額が多くなっていました。

相続税の基礎控除における「相続人の数」について

【600万円×法定相続人の数】における「相続人の数」には、いくつかのルールがあります。

相続放棄がある場合

相続人が相続放棄をしている場合でも、基礎控除の計算における「相続人の数」には、その相続放棄者を含めて「×600万円」をします。

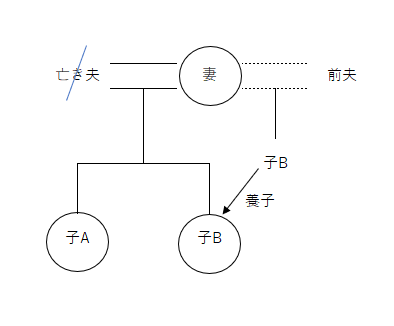

相続人の数に数えることができる「養子の人数」

養子縁組を繰り返すことで子の人数は増えますが、基礎控除が単純に増えるわけではありません。

実子の有無・養子の数に応じて、「相続人の数」に数えることができる養子の人数は異なります。

- 実子がいる場合 1人

- 実子がいなくて養子の数が1人の場合 1人

- 実子がいなくて養子の数が2人以上の場合 2人

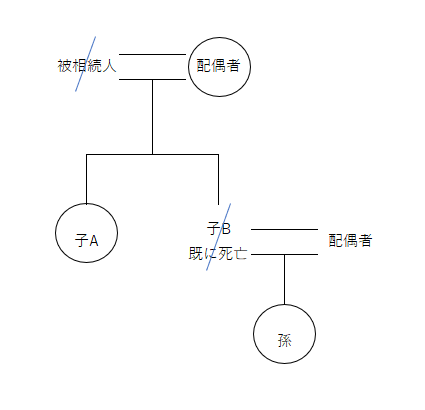

相続人の数における「実子とみなす者」

次に該当する者は、実子とみなすことができます。

特別養子縁組による養子となった者

特別養子縁組には年齢等の要件があり、家裁に認められた場合に成立する養子縁組制度です。

被相続人の配偶者の実子で、その被相続人の養子となった者等(配偶者の連れ子を養子縁組)

代襲相続における代襲相続人(以前死亡)

贈与税の基礎控除

贈与税の基礎控除は「110万円」と思っている方が多いかと思います。

2つの法律を見ていきたいと思います。

相続税法における贈与税の基礎控除

第21条の5 贈与税の基礎控除

贈与税については、課税価格から60万円を控除する。

このように相続税法では、贈与税の基礎控除は60万円となっております。

租税特別措置法における贈与税の基礎控除

第70条の2の4 贈与税の基礎控除の特例

平成13年1月1日以後に贈与により財産を取得した者に係る贈与税については、相続税法第21条の5の規定にかかわらず、課税価格から110万円を控除する。

「相続税法第21条の5の規定」とは、相続税法における贈与税の基礎控除のことです。

贈与税の基礎控除は、相続税法では60万円ですが、租税特別措置法の特例により110万円と定められています。

以上、相続税法における基礎控除についてでした。