火災保険料が2022年の10月以降の契約から実質の値上げとなります。

全国平均では約10%程の値上げとなります。

最長で契約する場合の契約期間が10年から5年へ短縮

最長契約期間が10年から5年へと短縮になることで、保険料の割引率が低くなります。

2022年の9月までであれば、契約期間が10年の保険にも加入できるので、予算に応じて長期の火災保険に加入することをおすすめします。

オーナーとしてマンション・アパートの賃貸経営をしている場合は、保険料の額の経費負担割合も大きくなります。

お住まいの地域や建物の構造などでも保険料は異なりますので、まずは専門家へご相談してみましょう。

火災保険は経費になるのか(個人編)

個人用火災総合保険について解説したいと思います。

保険証券で確認すべき箇所

個人の火災保険で、確定申告や年末調整をする上で確認すべき保険証券の箇所は「保険料」の項目です。

次のような表記があるかと思います。

合計保険料 100,000円

▶ 基本契約 75,000円

▶ 地震保険 25,000円

「基本契約」部分(火災保険分)

対象物件の用途(事業用・居住用)に応じて取扱いが異なります。

事務所・店舗・事業所などの事業用であれば、「(損害)保険料」として必要経費に算入することができます。

「地震保険」部分

次のように3つに分類できます。

- 自宅の場合 地震保険料控除という所得控除の対象となります。

- 事務所・店舗の場合 損害保険料として必要経費に算入することができます。

- 自宅兼事務所の場合 所得控除と必要経費への算入を按分します。

地震保険料控除の控除証明書は、確定申告や年末調整において忘れずに添付するようにしましょう。

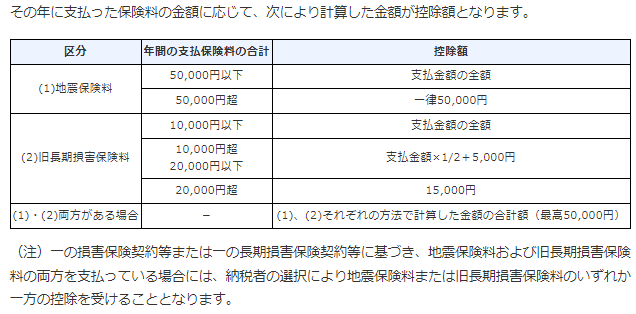

地震保険料控除の金額

事務所や事業所等の火災保険の取扱い

事務所や事業所などについて火災保険料を支払っている場合は、支払った年の経費として計上することができます。

勘定科目は「(損害)保険料」となります。

自宅兼事務所として利用している場合は、「事業用」部分に相当する金額だけを経費として計上できます。

床面積などの「合理的な按分方法」に基づいて経費計上できる金額を算定してください。

長期契約の火災保険の仕訳

事業用資産の火災保険料を一括で支払った場合、支払った年の経費として処理をします。

ただし、契約期間が2年以上のものについては、支払った保険料を「(損害)保険料」と「(長期)前払費用」に分けて処理をします。

契約期間が長期のものは、月数の経過に応じて徐々に経費化していきます。

10年分の火災保険料を支払った場合

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| (損害)保険料 | 10,000円 | 普通預金 | 100,000円 |

| (長期)前払費用 | 90,000円 |

翌年以降の会計処理

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 |

|---|---|---|---|

| (損害)保険料 | 10,000円 | (長期)前払費用 | 10,000円 |

以上、火災保険についてでした。