個人的な意見となりますが、免税事業者はインボイス導入後は消費税を納める適格請求書発行事業者(課税事業者)になるべきと考えています。

顧客が消費者・免税事業者に限定されるなど、業種や特殊事情で免税事業者のままでよい方もいるかもしれません。

しかし、一般的な事業を行っている方は、取引の継続のためにも課税事業者になるべき理由があるので、そのことについて記事にしたいと思います。

適格請求書発行事業者以外の者のうち、免税事業者を対象として説明します。

インボイス導入後の免税事業者の経過措置

インボイス導入後の免税事業者からの課税仕入れについて

インボイス導入後は、免税事業者からの課税仕入れについては、仕入税額控除のために保存が必要な請求書等の交付を受けることができないことから、仕入税額控除を行うことができません。

免税事業者からの課税仕入れは仕入税額控除の対象外となります。

課税事業者であっても適格請求書発行事業者以外の者であれば、免税事業者の場合と同様に仕入税額控除を行うことができません。

- 消費者

- 免税事業者

- 課税事業者で、適格請求書発行事業者の登録申請をしていない者

経過措置の期間

ただし、インボイス制度開始から6年間は、適格請求書発行事業者以外の者からの課税仕入れについても仕入税額控除ができるという経過措置が取られています。

段階的に仕入税額控除できる金額は減っていきます。

| 経過措置期間 | 適格請求書発行事業者以外の者 からの課税仕入れ |

|---|---|

| 令和5年10月1日から令和8年9月30日までの3年間 | 課税仕入れの税額のうち、80%が仕入税額控除できる |

| 令和8年10月1日から令和11年9月30日までの3年間 | 課税仕入れの税額のうち、50%が仕入税額控除できる |

| 令和11年10月1日以降 | 全額が仕入税額控除できない。 |

インボイス導入後に免税事業者と取引をした場合のデメリット

簡単なシミュレーション

売上が1,100万円、仕入が770万円ある場合で簡単なシミュレーションをしたいと思います。

①仕入先が適格請求書発行事業者の場合

②仕入先が適格請求書発行事業者以外の者の場合

法人税率:30%、消費税率:10% 令和11年10月1日以降の場合。

| 勘定科目 | 税込価格 | ①法人税の計算 (税抜処理) | ①消費税の計算 | ②法人税の計算 (税抜処理) | ②消費税の計算 |

|---|---|---|---|---|---|

| 売上高 | 1,100 | 1,000 | 100 | 1,000 | 100 |

| 仕入高 | 770 | 700 | 70 | 770 | – |

| 利益 | 330 | 300 | – | 230 | – |

| 法人税 | 90 | – | 69 | – | |

| 消費税 | – | 30 | 100 |

①適格請求書発行事業者との取引の方が納める税額が少ないです。

②の適格請求書発行事業者以外の者との取引の場合は、仕入として支払った770万円を700万円と70万円に区分することはありません。

仮に仕入先の請求書・領収書に「消費税として70万円」の記載があったとしても、その70万円を消費税の計算に影響させることはできません。詳細はこちらをどうぞ。

取引の継続が困難になる可能性もある

同等のサービスを提供できるA社とB社があって、A社が適格請求書発行事業者、B社が適格請求書発行事業者以外の者であれば、迷うことなくA社との取引を通常は望むと思います。

また、適格請求書発行事業者以外の者と取引を継続する代わりに、合理的に消費税相当額の値下げを要求される免税事業者も出てくる可能性はあります。(独禁法や下請法など他の法律の説明は割愛します。)

そう考えると、課税事業者・適格請求書発行事業者になることを早い段階から検討する必要があります。

免税事業者がインボイス導入前にできること

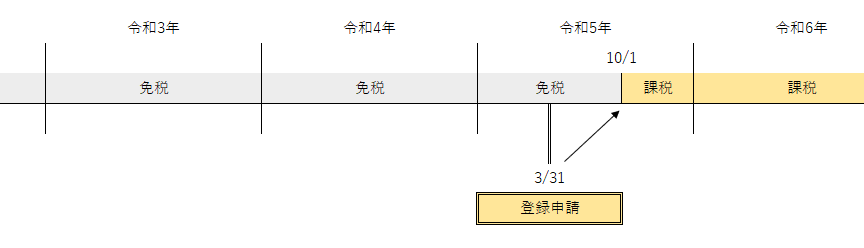

登録の申請

個人事業主を例にして説明したいと思います。

令和5年1月から課税事業者になりたい場合(令和5年1月から9月までの間に還付を生ずる取引が見込まれる者など)は、インボイスの登録の申請とは別に課税事業者選択届出書を提出する必要があります。

簡易課税制度の検討

簡易課税制度の検討も必要となります。

簡易課税制度は、簡易課税制度選択届出書の事前提出(適用を受けようとする課税期間の初日の前日までに提出)が原則となっています。

しかし、令和5年10月1日から12月31日までの課税期間中にインボイスの登録を受けた免税事業者については、令和5年12月31日までに届出書を提出することで、提出日の属する課税期間(令和5年10月1日から12月31日)から簡易課税制度の計算・申告をすることができます。

消費税の計算方法の検討は、事前の打ち合わせが大切になります。

特に設備投資を考えている方は必ず税理士事務所に確認するようにしましょう。

以上、【個人事業主】免税事業者がインボイス導入前に取るべき対策についてでした。