2022年8月1日に案の公示がされた『「所得税基本通達の制定について」の一部改正について(法令解釈通達)』が税理士業界・フリーランス等の間で話題になりました。

e-Gov パブリック・コメントで「意見公募の結果」が10/7に公示されましたので、記事にしたいと思います。

パブリック・コメントにおける当初の「業務に係る雑所得の例示」

8月の意見公募要領における改正案の概要

8月の「意見公募要領」は次のようになっておりました。(引用元 国税庁)

2 改正案の概要

上記の課題に対応するため、所得税基本通達を次のとおり改正し、雑所得の範囲の明確化をします。

⑴ その他雑所得の範囲の明確化

~省略~。

⑵ 業務に係る雑所得の範囲の明確化

業務に係る雑所得の範囲に、営利を目的として継続的に行う資産の譲渡から生ずる所得が含まれることを明確化します。

また、事業所得と業務に係る雑所得の判定について、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定すること、その所得がその者の主たる所得でなく、かつ、その所得に係る収入金額が 300 万円を超えない場合には、特に反証がない限り、業務に係る雑所得と取り扱うこととします。

サラリーマンが副業で何か事業を行っていたとしても、次のいずれかに該当する場合は、雑所得として取扱うというものです。

- 所得を得るための活動が、社会通念上、事業と称するに至る程度でないこと

- その所得が主たる所得でないこと

- 収入金額(売上高)が300万円以下であること

パブコメに寄せられた意見の内容

これに対して次のような意見が提出されました。(一部抜粋)

今回の通達改正は、副業を推進する政府の方針に逆行するものではないか。

今回の通達改正は、増税ではないか。

通達では収入金額 300 万円以下の者について雑所得と取り扱うこととしているが、300 万円という基準の根拠が不明である。

令和4年分の確定申告からの適用は遡及適用ではないか。

改正通達の周知のため、令和4年分からの適用を見合わせるべきではないか。

郵便等・FAX・インターネットでの意見提出で合計7,059通もの意見が寄せられたようです。

怒りのコメントも数多く寄せられたのではないでしょうか。

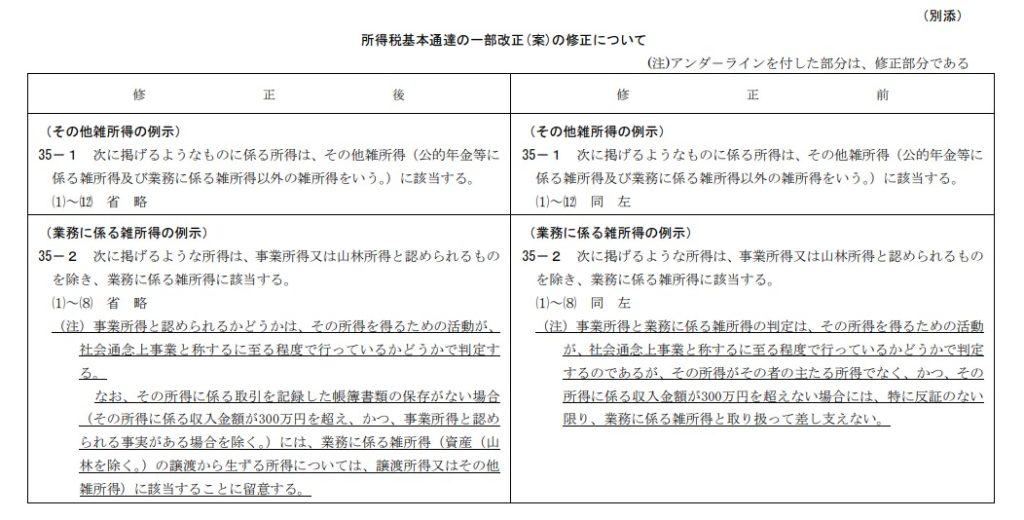

修正後の「業務に係る雑所得の例示」

左が修正後 右が修正前となります。

(業務に係る雑所得の例示)

35-2 次に掲げるような所得は、事業所得又は山林所得と認められるものを除き、業務に係る雑所得に該当する。

(注)事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定する。

なお、その所得に係る取引を記録した帳簿書類の保存がない場合(その所得に係る収入金額が300万円を超え、かつ、事業所得と認められる事実がある場合を除く。)には、業務に係る雑所得(資産(山林を除く。)の譲渡から生ずる所得については、譲渡所得又はその他雑所得)に該当することに留意する。

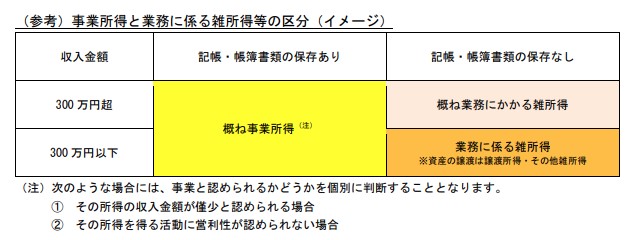

まとめると次のようになります。

| 修正前 | 修正後 |

|---|---|

| 所得を得るための活動が、社会通念上、事業と称するに至る程度でないこと その所得が主たる所得でないこと 収入金額(売上高)が300万円以下であること | 変更なし 削除 削除 300万円以下の場合には「帳簿書類の保存」が要件に加わりました |

社会通念上事業と称するに至る程度で行っているかどうか の判定

「社会通念上事業と称するに至る程度で行っているかどうか」これを判定出来なければ、事業所得として申告することはできません。

では、何をもって社会通念上事業と称するに至る程度で行っているかどうかの判定を行うのかというと、次のように総合的に勘案して判断することとなります。

【最判昭和56年4月24日】

- 自己の計算と危険において独立して営まれていること

- 営利性、有償性を有していること

- 反復継続して遂行する意思と社会的地位とが客観的に認められること

【東京地判昭和48年7月18日】

- 営利性・有償性の有無

- 継続性・反復性の有無

- 自己の危険と計算における企画遂行性の有無

- その取引に費した精神的あるいは肉体的労力の程度

- 人的・物的設備の有無

- その取引の目的

- その者の職歴・社会的地位・生活状況などの諸点が検討されるべき営利性、有償性を有していること

言葉だけを見ると判定が難しそうですが、事業の実態に一つずつ当てはめていくしかありません。

以上、【副業300万円以下】雑所得ではなく事業所得のままでいけそう についてでした。

バタバタ書いたので、後日加筆したいと思います。