年末調整で質問の多い項目の一つであるひとり親控除と寡婦控除について記事にしたいと思います。

どちらも、「事実婚」の場合は適用できません。

ひとり親控除について

ひとり親控除とは

居住者がひとり親である場合には、その者のその年分の総所得金額、退職所得金額又は山林所得金額から35万円を控除するというものです。

シングルマザーやシングルファザーであれば、男女問わず適用が可能な所得控除となります。

ひとり親とは

ひとり親とは、現に婚姻をしていない者又は配偶者の生死の明らかでない者で政令で定めるもののうち、次に掲げる要件を満たすものをいいます。

- 生計を一にする子がいること

- 子の総所得金額等が48万円以下であること

- 親の合計所得金額が500万円以下であること

- 事実婚と認められる者がいないこと。

親(本人)の合計所得金額が500万円以下であることが、要件の一つとなっています。

合計所得金額が500万円以下とは、収入が給与のみであれば、給与収入が約680万円(6,777,778円)以下の方が該当します。

給与所得の早見表はこちらへ。

寡婦控除について

寡婦控除とは

居住者が寡婦である場合には、その者のその年分の総所得金額、退職所得金額又は山林所得金額から27万円を控除するというものです。

女性のみ適用可能な所得控除となります。

令和2年度より寡夫控除は廃止され、ひとり親控除に変わりました。

寡婦とは

寡婦とは、次に掲げる者でひとり親に該当しないものをいいます。

夫と離婚した後婚姻をしていない者のうち、次に掲げる要件を満たすもの

- 扶養親族がいること(子以外も可)

- 合計所得金額が500万円以下であること

- 事実婚と認められる者がいないこと。

夫と死別した後婚姻をしていない者又は夫の生死の明らかでない者のうち、次に掲げる要件を満たすもの

- 合計所得金額が500万円以下であること

- 事実婚と認められる者がいないこと。

ひとり親控除と同様に、合計所得金額が500万円以下であることが、要件の一つとなっています。

ひとり親控除と寡婦控除のどちらの要件も満たしている方は、両方適用できるのか?

この場合は、ひとり親控除の方を優先して適用することになります。

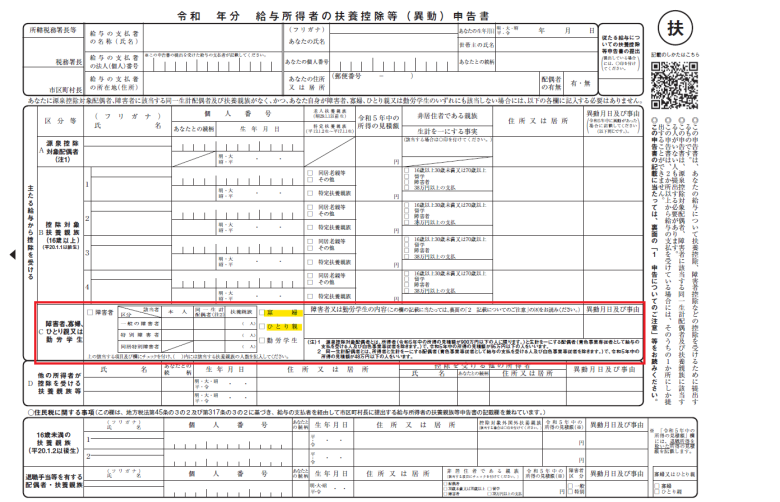

給与所得者の扶養控除等( 異動) 申告書での記載箇所

最後に給与所得者の扶養控除等( 異動) 申告書での記載箇所を確認したいと思います。

チェックを入れるだけなので、簡単です。

赤枠の黄色の箇所にチェックをいれます。

給与所得者の扶養控除等(異動)申告書への記入は簡単にできます。

以上、【年末調整】ひとり親控除と寡婦控除の違いについて でした。