年末調整で質問の多い項目の一つである配偶者控除と配偶者特別控除について記事にしたいと思います。

「所得」ベースで判定するので難しく感じますが、「収入」ベースの目安の金額を知るとそうでもありません。

配偶者控除について

配偶者控除とは

居住者(控除を受ける本人)が控除対象配偶者を有する場合には、その居住者のその年分の総所得金額等から次の区分に応じて一定額を控除するというものです。

- その居住者の合計所得金額 900万円以下 38万円(配偶者の年齢が70歳以上(※)の場合、48万円)

- その居住者の合計所得金額 900万円超~ 950万円以下 26万円( 〃 32万円)

- その居住者の合計所得金額 950万円超~1,000万円以下 13万円( 〃 16万円)

(※)その年の12月31日時点の年齢で判定します。

続いて、配偶者の要件を(控除対象配偶者について)確認したいと思います。

控除対象配偶者とは、同一生計配偶者のうち、合計所得金額が1000万円以下である居住者の配偶者をいいます。

「同一生計」とは、同じ財布で生活をしているという意味です。

控除対象配偶者とは、「同一生計配偶者」であることが前提となります。

同一生計配偶者について確認したいと思います。

同一生計配偶者とは、居住者の配偶者でその居住者と生計を一にするもの(青色事業専従者等を除く。)のうち、合計所得金額が48万円以下である者をいいます。

・専従者給与の支払がある配偶者を除きます。

・配偶者の合計所得金額が48万円以下であることが要件となります。

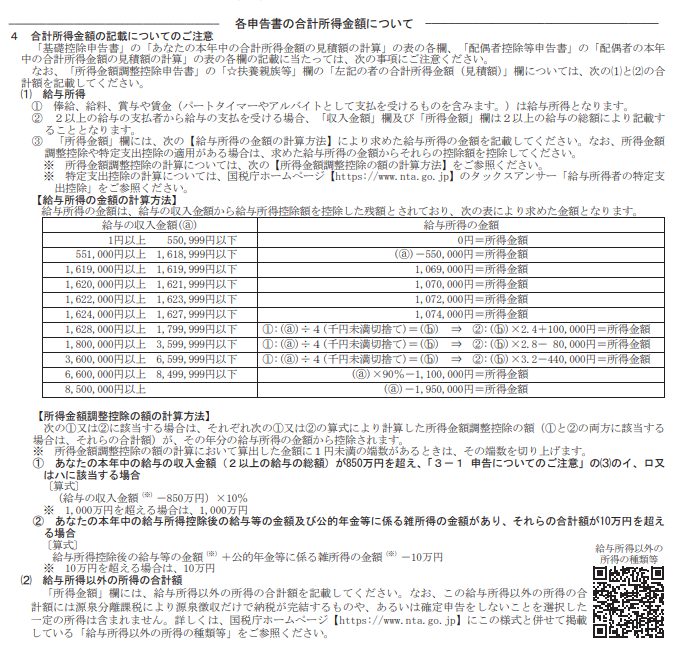

収入が給与だけの場合の合計所得金額

居住者(控除を受ける本人)と配偶者のどちらにも「合計所得金額」の要件があります。

合計所得金額とは、簡潔にいうと事業所得・不動産所得・給与所得・雑所得など複数の所得の合計額のことです。

今回は、年末調整の記事のため、収入が給与所得のみの場合の合計所得金額について説明したいと思います。

給与所得 = 給与収入金額 - 給与所得控除

居住者と配偶者の給与収入金額が次の金額以下であれば、配偶者控除を適用することができます。

| 給与収入金額 | 給与所得 (合計所得金額) | 所得要件 | 控除額(70歳以上) |

|---|---|---|---|

| 103万円 | 48万円 | 配偶者の所得要件 | – |

| 1,095万円 | 900万円 | 居住者の所得要件 | 38万円(48万円) |

| 1,145万円 | 950万円 | 〃 | 26万円(32万円) |

| 1,195万円 | 1,000万円 | 〃 | 13万円(16万円) |

配偶者の給与での年収が103万円超の場合と居住者の給与での年収が1,195万円超の場合は、配偶者控除の適用はできません。

配偶者特別控除について

配偶者特別控除とは

配偶者特別控除とは、「配偶者控除」の適用ができない場合でも、居住者と配偶者が一定の所得以内であれば適用できる所得控除のことです。

配偶者控除の適用ができない場合とは、配偶者の所得が48万円超(給与収入が103万円超)の場合です。

配偶者の給与収入金額(年収)が、103万円超~201万円以下である場合に適用できる所得控除となります。

配偶者の合計所得金額でいうと、48万円超~133万円以下となります。

配偶者特別控除については、下記に要件・控除額を記載していますが、「配偶者特別控除の一覧表」を見た方が分かりやすいです。

居住者(控除を受ける本人)が生計を一にする配偶者(青色事業専従者等を除くものとし、合計所得金額が133万円以下であるものに限る。)で控除対象配偶者に該当しないもの(合計所得金額が1000万円以下である当該居住者の配偶者に限る。)を有する場合には、その居住者のその年分の総所得金額等から次の区分に応じて一定額を控除するというものです。

- その居住者の合計所得金額 900万円以下

- ①合計所得金額が48万円超~95万円以下の配偶者

⇒38万円 - ②合計所得金額が95万円超~130万円以下の配偶者

⇒38万円から一定額(※1)を控除した金額 - ③合計所得金額が130万円超~133万円以下の配偶者

⇒3万円

- ①合計所得金額が48万円超~95万円以下の配偶者

- その居住者の合計所得金額が900万円超~950万円以下である場合

その居住者の配偶者の①から③までに掲げる区分に応じそれぞれ①から③までに定める金額の3分の2に相当する金額(当該金額に1万円未満の端数がある場合には、これを切り上げた金額) - その居住者の合計所得金額が950万円超~1,000万円以下である場合

その居住者の配偶者の①から③までに掲げる区分に応じそれぞれ①から③ハまでに定める金額の3分の1に相当する金額(当該金額に1万円未満の端数がある場合には、これを切り上げた金額

(※1)その配偶者の合計所得金額のうち93万1円を超える部分の金額(※2)をいいます。

(※2)当該超える部分の金額が5万円の整数倍の金額から3万円を控除した金額でないときは、5万円の整数倍の金額から3万円を控除した金額で当該超える部分の金額に満たないもののうち最も多い金額とします。

配偶者特別控除の一覧表

・合計所得金額⇒給与所得のみと仮定

・単位:万円

| 配偶者の 合計所得金額 | 配偶者の 給与収入金額 | 居住者の合計所得金額 900以下 | 居住者の合計所得金額 900超~950以下 | 居住者の合計所得金額 950超~1,000以下 |

|---|---|---|---|---|

| 48超 95以下 | 103超 150以下 | 38 | 26 | 13 |

| 95超 100以下 | 150超 155以下 | 36 | 24 | 12 |

| 100超 105以下 | 155超 160以下 | 31 | 21 | 11 |

| 105超 110以下 | 160超 166以下 | 26 | 18 | 9 |

| 110超 115以下 | 166超 175以下 | 21 | 14 | 7 |

| 115超 120以下 | 175超 183以下 | 16 | 11 | 6 |

| 120超 125以下 | 183超 190以下 | 11 | 8 | 4 |

| 125超 130以下 | 190超 197以下 | 6 | 4 | 2 |

| 130超 133以下 | 197超 201以下 | 3 | 2 | 1 |

給与収入金額が660万円未満の場合は、「給与所得控除の速算表」で算出した金額と相違があるのでご注意ください。

- 配偶者の合計所得金額(または給与収入金額)の該当する金額の行を見つけます。

- 居住者の合計所得金額の該当する列を見つけます。(900 or 900超~950 or 950超~1,000)

- ①と②が交わる箇所が、配偶者特別控除の所得控除となる金額です。

配偶者の合計所得金額が99で、居住者の合計所得金額が900以下であれば、36万円の控除となります。

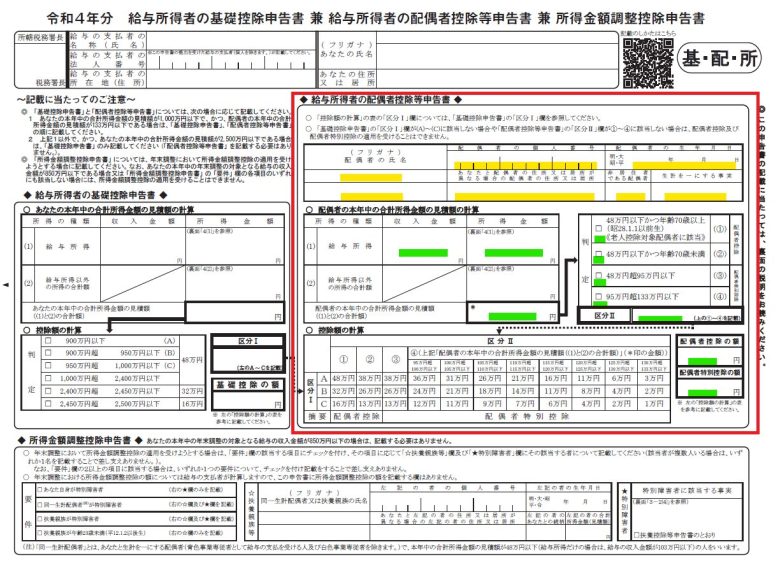

給与所得者の配偶者控除等申告書での記載について

年末調整時に勤務先に提出する下記の書類があります。

配偶者控除又は配偶者特別控除の適用を受けるためには、下記の書類に赤枠を記入しなければなりません。(記入しないと所得金額が把握できません。)

- 黄色の箇所に、氏名・住所・生年月日などを記載します。

- 緑色の箇所に、給与の収入金額と所得金額を記載します。

- 所得金額が、48万円以下であれば「配偶者控除」、48万円超133万円以下であれば「配偶者控除特別控除」となります。

せっかくなので、給与所得者の配偶者控除等申告の「裏面の説明」の載せたいと思います。

細かく説明はありますが、読む気はしないと思います。

「所得」「収入」の違いをサラリーマンに年一で求めるのもいかがなものかと。

給与所得者本人に一から調べてもらって配偶者の「給与所得」を出すのは中々ハードルが高いです。

せめて「配偶者の年収が201万円以下の方は記入してください。」といった線引きは、税理士事務所や経理担当者からアナウンスした方が良いかと思います。

以上、【年末調整】配偶者控除と配偶者特別控除の違いについて でした。