令和2年1月以降、被相続人の準確定申告を申告する場合に、添付する書類が増えました。

作成は簡単ですので、作り忘れだけは注意したいものです。

目次

準確定申告とは

準確定申告とは

亡くなった人(被相続人)の最後の所得税の確定申告のことを言います。

相続人が被相続人の申告と納税(還付)をする制度です。

申告期限は「相続の開始があったことを知った日の翌日から4か月以内」となります。

相続人の方は四十九日が終わるまではお忙しいと思われますので、所得税の準確定申告業務(相続税の申告業務)の実際の着手開始は亡くなった日から約2か月後からとなります。

資料集めにも時間がかかってしまうことがあるので、必要書類のチェックリスト等を四十九日を目途に作っておくとスムーズな申告ができます。

準確定申告の提出書類(e-Tax版)

- 所得税及び復興特別所得税の準確定申告書

- 死亡した者の令和○年分の所得税及び復興特別所得税の確定申告書付表

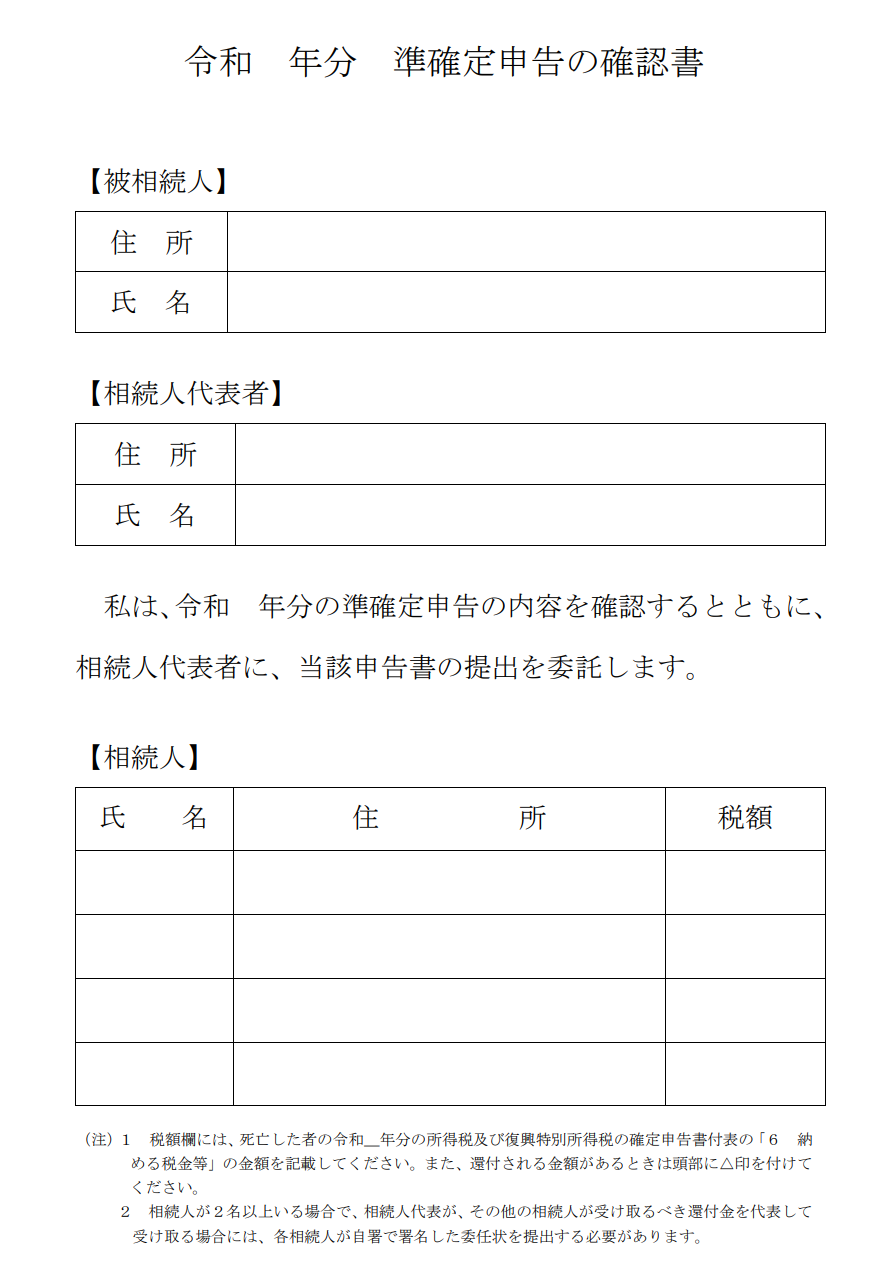

- 準確定申告の確認書

- 委任状

大きく分けて4つですが、次の場合は「委任状」の提出も不要となります。

①還付がない場合

②還付がある場合で、相続人代表が他の相続人の受け取る還付金を代表して受け取らない場合

準確定申告の確認書とは

準確定申告の確認書とは、所得税の準確定申告書に添付して提出する書類となります。

準確定申告も電子申告に対応しているので、PDF形式での添付が可能です。

この準確定申告の確認書ですが、申告相続人が2名以上いる場合に、すべての相続人が申告内容等を確認・署名して作成する書類となります。

引用元 国税庁ホームページ

- 被相続人の氏名と住所

- 相続人代表の氏名と住所

- 相続人代表以外の相続人の氏名と住所

◎ 記載内容は氏名と住所だけなので簡単に作成できます。

「相続人代表の氏名と相続人の氏名」以外は、PDFの編集で済ませることができます。

氏名だけ自署してもらいましょう。

押印は不要となります。

この準確定申告の確認書を提出する場合は、必要とする電子証明書は相続人代表のものだけとなります。

そのため、電子申告の際の「利用者識別番号」は相続人代表のIDのみとなります。

一般的な税理士事務所だと頻繁にある申告ではないですが、忘れることなく添付するようにしましょう。