今回の記事は、元々は次の記事に書いていた内容となります。

内容が長すぎると感じたため、二つに分けました。(加筆しています。)

出資と貸付に分けてもOK

法人を設立する場合、まず資本金を決めますが、根拠もない金額を出資するのは避けましょう。

法人は設立した時点で個人とは別人格となります。(法人と個人の財布はそれぞれ別物と考える必要があります。)

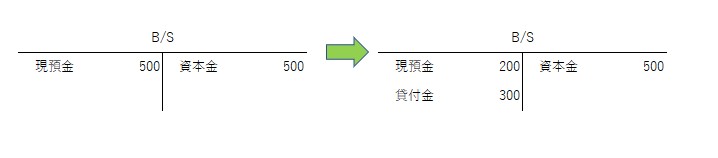

例えば、社長が資本金500万円で法人を設立し、200万円で事業が軌道に乗ったため、余った300万円を法人の口座から個人の口座へ移動したとします。

社長としては、「自分の会社の口座から 自分の個人の口座へ お金を移しただけ。」かもしれません。

しかし、会社はお金を貸したという行為に対して、社長から元金の回収・利息を受取る権利が生じます。

(役員貸付金・代表者貸付金の発生→利息の収益計上)

貸借対照表で次のようなケースです。

このような場合、社長が借りた300万円をすぐに法人へ返済できれば特段問題は生じませんが、決算日を経っても返済がない場合や決算日時点で貸付金の残高がある場合は、利息(認定利息)を認識する必要があります。

【仕訳】未収収益 ****円 / 雑収入(受取利息) ****円

この場合の雑収入(受取利息)は収益科目であり、税務上も益金となります。

結果として、法人税・住民税・事業税の納付額も増えてしまいます。

上記のように500万円を「とりあえず」「なんとなく」出資した というケースは散見します。

設立初年度に役員貸付金が発生しやすい原因の一つです。

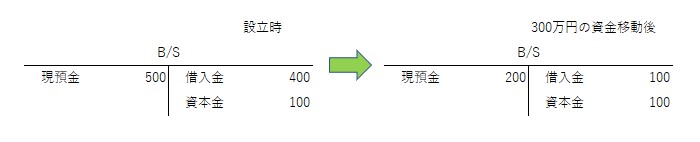

設立時に、100万円出資+400万円貸付などのような金額の配分にするだけでも随分と決算書の印象は変わります。

この場合、400万円は社長から法人へ貸したお金となりますので、いつでも法人から返済してもらっても大丈夫です。

認定利息が発生することもありません。

業種による資本金の制限等がないのであれば、出資する金額は前もって専門家に相談することをお勧めします。

法人成りの場合は、自己資金が一定額あると予想されます。

その場合は「出資」と「貸付」の違いを理解してから出資額を決めましょう。

これまでの王道は1,000万円未満

資本金の設定額は、これまでは1,000万円未満が王道とされてきました。

その理由は「消費税の益税」が生じていたためです。(消費者が支払った消費税が免税事業者の利益となっていました。)

1期目・2期目の課税売上高が1,000万円未満であれば3期目以降も消費税の納税義務は免除されます。

(特定期間での判定、特定新規設立法人、課税事業者選択届出書はここでは説明を割愛させていただきます。)

以上の理由から、法人を設立する際は、資本金の額を1,000万円未満にすることがこれまでの王道でした。

インボイス制度が始まっても資本金は1,000万円未満でいいのか

インボイス制度が令和5年(2023年)10月からスタートします。

この制度が始まれば、「免税事業者」との取引を避ける事業者も出てくると予想されています。

インボイス制度については、こちらを参考にしてください。

そのため、消費税の免税事業者であっても課税事業者(消費税を納める事業者)へ変更しなければ事業の継続が難しい事業者が出てくる可能性があります。

なお、インボイス制度が始まった後も、資本金を1,000万円未満にして法人を設立しても問題ありません。

次の2つを提出することで、設立1期目であっても課税事業者になることができます。

- 課税事業者選択届出書

- 適格請求書発行事業者の登録申請書

また、事業に問題がないのであれば、免税事業者のままという選択肢もできます。

これから法人を設立する場合は、インボイス制度が始まったらどのような影響を受けるのかを税理士等に相談しましょう。

消費税法は、熊王先生の書籍が読みやすいのでオススメです。