個人事業を始めたとき、法人設立をしたときは、開業届出・設立届出・青色承認申請書等のほか「源泉所得税の納期の特例の承認に関する申請書」という書類を提出します。

この源泉所得税の納期の特例の承認に関する申請書について記事にしたいと思います。

源泉所得税の納期の特例の承認に関する申請書について

源泉所得税の納期の特例の承認に関する申請書を提出するメリット

結論からいうと、事務作業の煩雑さを軽減するためとなります。

給料・賞与や退職手当、税理士等の報酬・料金について源泉徴収をした所得税及び復興特別所得税については、

原則として徴収した日の翌月10日が納期限となっています。

そのため、納期の特例の承認申請書を提出しない場合は、年間に12回の納付をする必要があります。

納期の特例の承認申請書を提出している場合は、次のように年に2回の納付となります。

- 1月から6月までに支払った給与等の源泉所得税 7/10

- 7月から12月までに支払った給与等の源泉所得税 1/20(翌年)

※納期限が土日・祝日の場合は、翌営業日が納期限となります。

納期の特例の承認申請書の記載箇所について

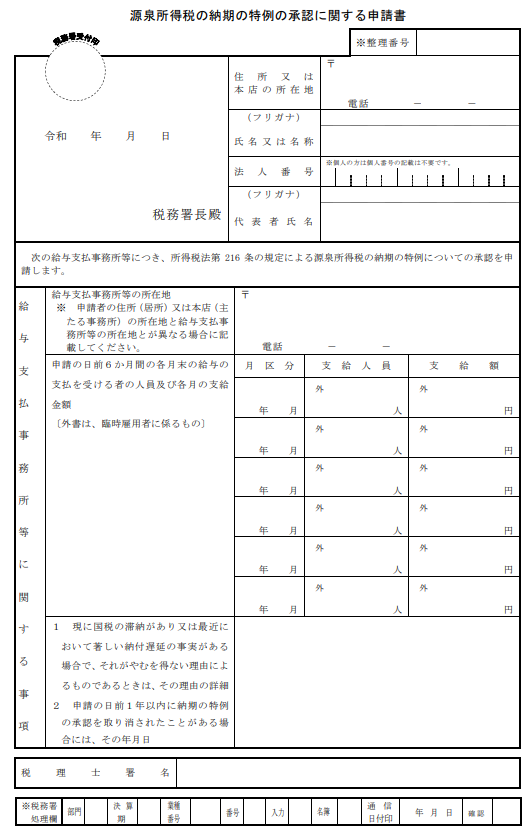

次の書類が源泉所得税の納期の特例の承認に関する申請書となります。(詳細はこちら)

開業・設立した月に提出するのであれば、右上の「住所又は本店の所在地」から「代表者氏名(フリガナ)」までの4箇所だけとなります。

当事務所では見たことはないですが、住所又は本店所在地 と 給与支払事務所等 が異なる場合は、「給与支払事務所等」の箇所も記載します。

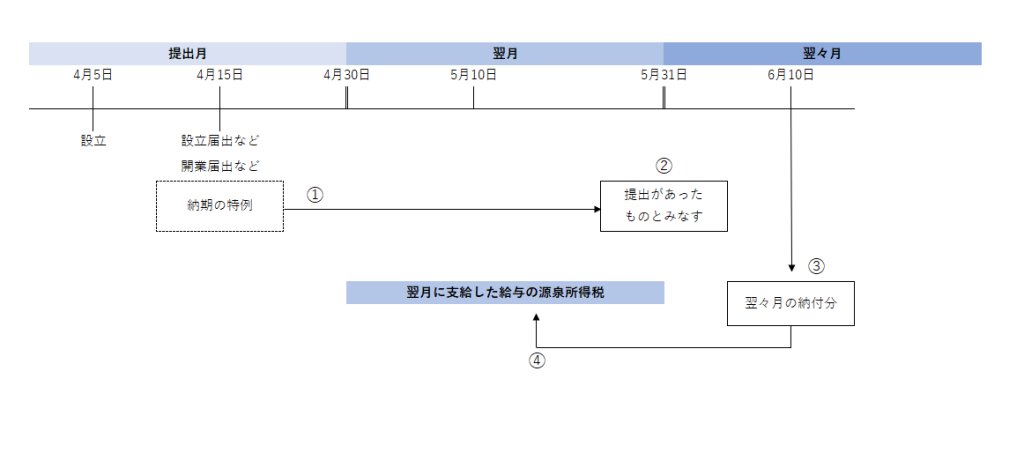

納期の特例の適用時期を時系列で確認

図の①~④を、リストの①~④で説明しています。

- 納期の特例の承認申請書を提出します。

- 提出月の翌月末日までに承認または却下の通知がなければ、同日に承認があったものとみなします。

- みなし承認があった場合は、提出月の翌々月の納付分から納期の特例の適用があります。

- 提出月の翌々月の納付分とは、提出月の翌月に支給した給与等に係る源泉所得税のことです。

提出に問題がなければ、提出月の翌月分の給与に係る源泉所得税より、納期の特例の適用の対象ということです。

給与の支給を当月払いとしている場合

上記の時系列を前提としております。

【支給日:4月末日】

(給与手当) **円 (現預金) **円

(預り金) **円

この場合は「5月10日」までに源泉所得税を納める必要があります。

納期の特例の適用の対象となる支給月は5月からのため、4月に支給した給与に係る源泉所得税については、原則どおり「支給(徴収)した月の翌月10日」が納期限となります。

給与の支給を翌月払いとしている場合

上記の時系列を前提としております。

【支給日:5月末日】

①4月末日

(給与手当) **円 (未払費用)**円

②5月末日

(未払費用) **円 (現預金) **円

(預り金) **円

この場合は、支給した月が納期の特例の適用の対象となっているため、6月支給した給与に係る源泉所得税と合わせて

「7月10日」が納期限となります。

給与等の支払を受ける者が常時10人未満か

納期の特例の承認はどの会社(個人事業)でも適用可能なわけではありません。

「給与等の支払を受ける者が常時10人未満であること」が要件となっております。(他にも国税の滞納がないかなども要件にあります。)

この10人未満かの判定については、所得税法基本通達216-1において次のように定められています。

216-1 常時10人未満であるかどうかの判定

法第216条かっこ内に規定する「給与等の支払を受ける者が常時10人未満である」かどうかは、給与等の支払を受ける者の数が平常の状態において10人未満であるかどうかにより判定するものとし、次のような場合には、それぞれ次による。

(1) 繁忙期には臨時に使用した人数を含めると10人以上となるが、平常は10人未満である場合には、常時10人未満であるものとする。

(2) 建設業者のように労務者を日々雇い入れることを常態とする場合には、たとえ常雇人の人数が10人未満であっても、日々雇い入れる者を含めると平常は10人以上となるときは、常時10人未満ではないものとする。

引用元 国税庁ホームページ

普段は役員・正社員・常時雇用しているアルバイトの合計9名に給与を支給している場合は、納期の特例の要件を満たします。

繁忙期に臨時に(日雇いの)アルバイトを雇用して10名以上となってしまう場合も、納期の特例の要件を満たします。

アルバイト=常時雇用に含めなくてよいわけではありません。

アルバイトであったとしても常時雇用しているのであれば、10人未満か否かの判定には含めるので注意しましょう。