費用の支出であるのに資産計上するものとして「資産取得の付随費用」「前払費用」「繰延資産」があります。

会計上は「将来の期間に影響する特定の費用」を繰延資産といい、法人税法では「費用のうち、支出の効果がその支出の日以後1年以上に及ぶもの」を繰延資産といいます。

今回は、実務上も判断が難しい「繰延資産」について記事にしたいと思います。

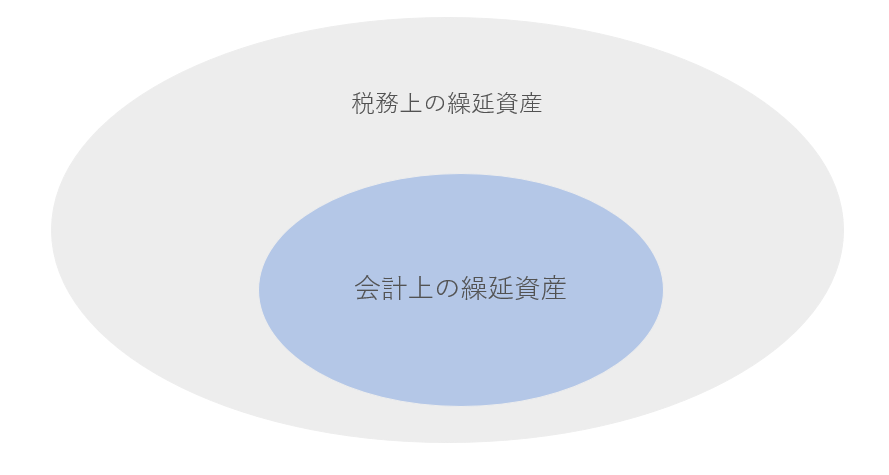

会計上の繰延資産と法人税法上の繰延資産の範囲

会計上の繰延資産と法人税法上の繰延資産

次のように(法人税法で認められている)会計上の繰延資産と法人税法上の繰延資産では範囲が異なります。

法人税法上の繰延資産は、会計上の繰延資産を含むため範囲が大きくなります。

会計上の繰延資産

- 創立費

- 開業費

- 開発費

- 株式交付費

- 社債等発行費

会計上の繰延資産に該当するものは、「任意償却」のため、支出する事業年度の損金算入が可能となります。

そのため、実務上はB/Sに資産計上をすることなく、P/L科目を使って損金経理(経費処理)することが多いです。

例)法人を設立する際の司法書士報酬や登録免許税を、わざわざ「創立費」として資産計上する人は少ないと思います。

法人税法上の繰延資産

法人税法上は、会計上の繰延資産に加え、次の3つの要件を満たすものを繰延資産とします。(法人税法2条24項)

- 法人が支出する費用であること

- 支出の効果がその支出の日以後1年以上に及ぶものであること

- 資産の取得に要した金額とされるべき費用・前払費用ではないこと

上記の3つの要件ではイメージが難しいと思います。

法人税法施行令において、次の5つが掲げられています。

- 自己が便益を受ける公共的施設又は共同的施設の設置又は改良のために支出する費用

- 資産を賃借し又は使用するために支出する権利金、立ちのき料その他の費用

- 役務の提供を受けるために支出する権利金その他の費用

- 製品等の広告宣伝の用に供する資産を贈与したことにより生ずる費用

- ①から④までのほか、自己が便益を受けるために支出する費用

上記の5つを読んでも、まだイメージが難しいと思います。

詳しくは、次の目次で解説したいと思います。

法人税法上の繰延資産の範囲

法人税基本通達の具体例

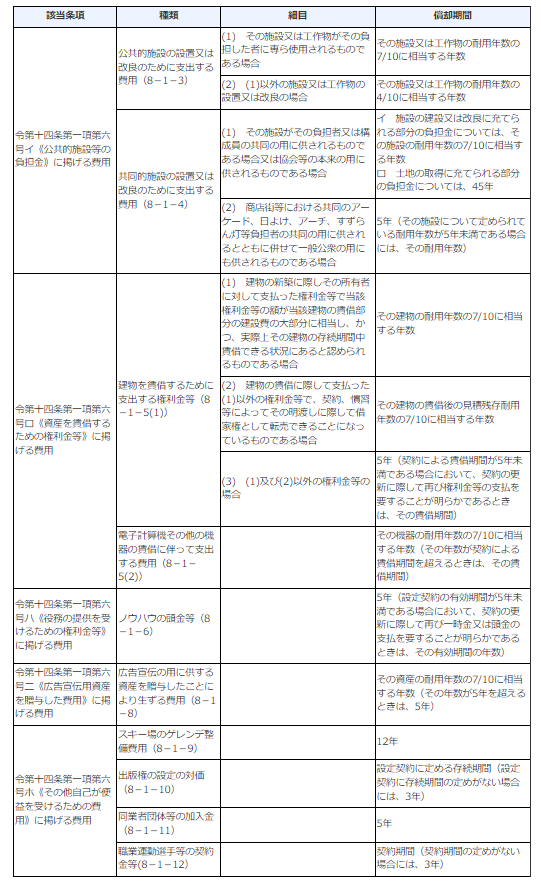

法人税法施行令において繰延資産の範囲が示されていましたが、法人税基本通達においてその具体例が示されています。

これらが法人税法特有の繰延資産の具体例となりますが、イメージできるものもあればよく分からないものもあると思います。

残念ながら、実務上は「覚える」しかありません。

資産を賃借するために支出する権利金その他の費用 の具体例

実務上でよくある「建物の賃貸借契約時の敷金・礼金等の支払」について具体例を記載したいと思います。

| 返金の有無 | 科目 | 損金算入 | 解説 | |

|---|---|---|---|---|

| 家 賃 | – | 地代家賃 | 契約時に家賃を2か月以上支払う場合でも 短期前払費用の特例により損金算入可 | |

| 敷 金 | 返金あり | 敷金 | 将来の原状回復後に返金される可能性があるため資産計上 | |

| 礼 金 | 返金なし | 繰延資産 | 償却限度額の範囲内で損金算入 | |

| 家賃保証料 (委託料) | 返金なし | 繰延資産 | 償却限度額の範囲内で損金算入 | |

| 仲介手数料 | – | 手数料 | 繰延資産としての処理も可能 |

少額の繰延資産である場合は、損金算入が可能

法人税法上の(均等償却を行う)繰延資産であっても、次の2つの要件を満たすときは、損金算入が可能となります。

- 支出金額が20万円未満であること

- 支出日の属する事業年度において損金経理をしていること

法人税法上の繰延資産の償却限度額の計算について

会計上の繰延資産の償却限度額

対象となる繰延資産は、創立費・開業費・開発費・株式交付費・社債等発行費の5つです。

償却限度額の計算方法は次のようになります。

法人税法特有の繰延資産の償却限度額

対象となる繰延資産は、創立費・開業費などの5つを除いた「自己が便益を受ける公共的施設~」等の資産です。

償却限度額の計算方法は次のようになります。

減価償却費の計算に似ています。

繰延資産の償却期間

減価償却における「耐用年数」のようなものです。

繰延資産の種類ごとに償却期間が定められています。

費用の支出が繰延資産に該当するか否かの判断は難しいです。

まずは、法人税法特有の繰延資産の存在を知ることが基本になりますが、やることは「施行令」「通達」に該当するものがあるかの検証作業です。