毎年、翌年1月31日が期限となっています。

今回は、法定調書と支払調書について記事にしたいと思います。

提出がほぼ必須となる「給与所得の源泉徴収票」「報酬、料金、契約金及び賞金の支払調書」「不動産の使用料等の支払調書」の提出範囲について解説したいと思います。

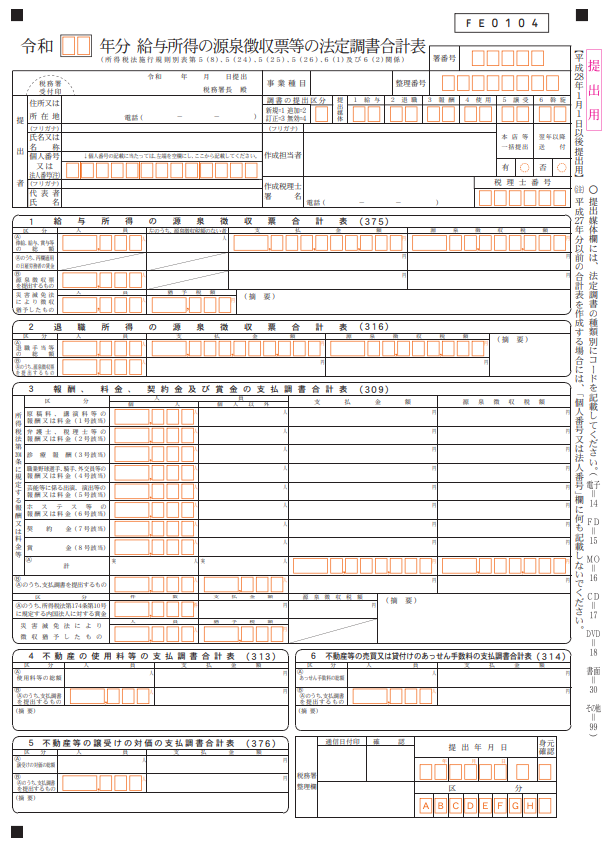

給与所得の源泉徴収票等の法定調書合計表について

一般的な中小企業では、所得税法に規程してある次の6つを作成すると思います。

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

- 報酬、料金、契約金及び賞金の支払調書

- 不動産の使用料等の支払調書

- 不動産等の譲受けの対価の支払調書

- 不動産等の売買又は貸付けのあっせん手数料の支払調書

上記の源泉徴収票及び支払調書を作成し、下記の法定調書合計表にまとめます。

税務ソフトで作成する場合は、連携してくれるので法定調書合計表への集計はそれほど大変な作業にはなりません。

法定調書合計表は、翌年1月31日までに税務署に提出します。

この合計表と一緒に個別で作成した源泉徴収票・支払調書も提出することになりますが、金額によっては源泉徴収票と支払調書の提出は不要となります。

詳しくは次の目次以降で見ていきます。

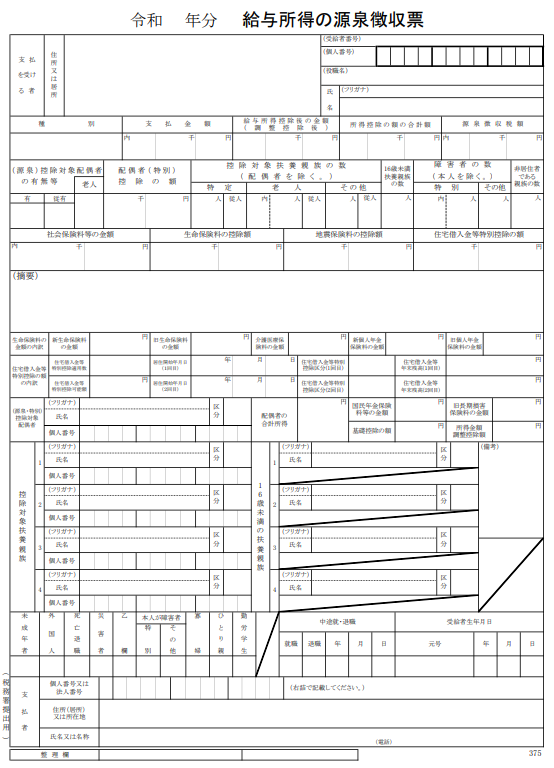

給与所得の源泉徴収票の提出範囲

給与所得の源泉徴収票は、すべての役員・従業員に交付しますが、一定の源泉徴収票については税務署にも提出する必要があります。

提出先は、「支払者」の所轄の税務署となります。

年末調整の有無によって税務署への提出範囲が異なります。

年末調整をしている場合

次に該当する場合には、税務署への提出が必要となります。

- 法人の役員(現に役員をしていなくても、その年中に役員であった者を含みます。)については、その年中の給与等の支払金額が150万円を超えるもの

- 弁護士、司法書士、税理士等については、その年中の給与等の支払金額が250万円を超えるもの(※)

- 上記以外の者については、その年中の給与等の支払金額が500万円を超えるもの

※給与等として支払っている場合に限定されます。報酬として支払う場合には、「報酬、料金、契約金及び賞金の支払調書」を提出することとなります。

年末調整をしていない場合

次に該当する場合には、税務署への提出が必要となります。

- 「給与所得者の扶養控除等申告書」を提出した方(甲欄の適用者)で、その年中に退職した方や、災害により源泉徴収の猶予を受けた方については、その年中の給与等の支払金額が250万円を超えるもの

- 法人の役員については、その年中の給与等の支払金額が50万円を超えるもの

- 甲欄の適用者で、その年中の主たる給与等の金額が2,000万円を超えるため、年末調整をしなかったもの(確定申告義務あり)

- 「給与所得者の扶養控除等申告書」を提出しなかった方(源泉徴収税額表の月額表または日額表の乙欄または丙欄の適用者)については、その年中の給与等の支払金額が50万円を超えるもの

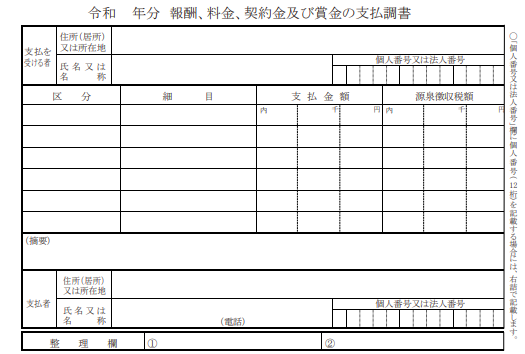

報酬、料金、契約金及び賞金の支払調書の提出範囲

次のような報酬を支払っている場合で一定額を超える場合には、支払調書を税務署へ提出する必要があります。

- 外交員、集金人、電力量計の検針人およびプロボクサー等の報酬・料金については、同一人に対するその年中の支払金額の合計額が50万円を超えるもの

- 弁護士や税理士等に対する報酬については、同一人に対するその年中の支払金額の合計額が50,000円を超えるもの

- 作家や画家に対する原稿料や画料、講演料等については、同一人に対するその年中の支払金額の合計額が50,000円を超えるもの

- バー、キャバレー等のホステス等の報酬・料金、広告宣伝のための賞金については、同一人に対するその年中の支払金額の合計額が50万円を超えるもの

- 馬主に支払う競馬の賞金については、その年中の1回の支払賞金額が75万円を超えるものの支払を受けた者に係るその年中のすべての支払金額

- プロ野球の選手などに支払う報酬、契約金については、その年中の同一人に対する支払金額の合計額が50,000円を超えるもの

- 社会保険診療報酬支払基金が支払う診療報酬については、同一人に対するその年中の支払金額の合計額が50万円を超えるもの

提出するか否かの金額の判定については、消費税を含めて判断します。

しかし、消費税が明確に区分されている場合には、消費税を含めないで(税抜きで)判断しても差し支えありません。

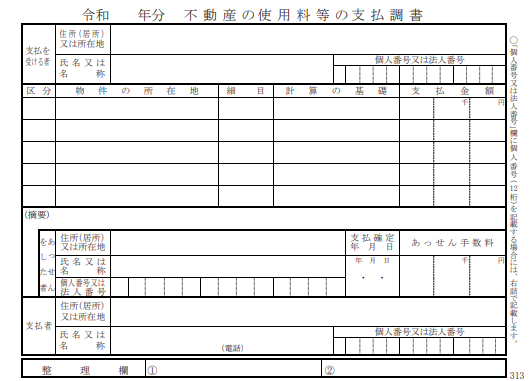

不動産の使用料等の支払調書の提出範囲

「不動産の使用料等の支払調書」とは、家賃・賃借料、敷金などを支払っている場合に作成する支払調書となります。

税務署への提出範囲は、同一人に対するその年中の支払金額の合計が15万円を超えるものです。

ただし、「法人」に支払う不動産の使用料等については、家賃・賃借料を除く権利金、更新料等が対象となります。

したがって、法人に対して、家賃や賃借料のみを支払っている場合は、支払調書の提出は必要ありません。

個人への支払 家賃、敷金、礼金、更新料が15万円超

法人への支払 敷金、礼金、更新料だけで15万円超(家賃を除く)

提出範囲の金額基準の15万円は、「報酬等の支払調書」と同様に判断します。(原則:税込、消費税の区分あり:税抜OK)

「不動産の使用料等」に含まれるもの。

- 地上権等の設定や不動産の賃借の際に支払う権利金(返還を要しないこととなる敷金等を含みます。)及び礼金

- 契約期間の満了等に伴い支払われる更新料、承諾料

- 借地権や借家権を譲り受けた場合に地主や家主に支払われるいわゆる名義書換料

以上、【提出範囲】法定調書と支払調書の作成について でした。