今回は数次相続について記事にしたいと思います。

文字数が多いので、納税義務の引継ぎや申告期限の延長、遺産分割協議書の作り方などは別の機会に記事にします。

数次相続について

まずは、数次相続がどのようなシチュエーションであるかを確認したいと思います。

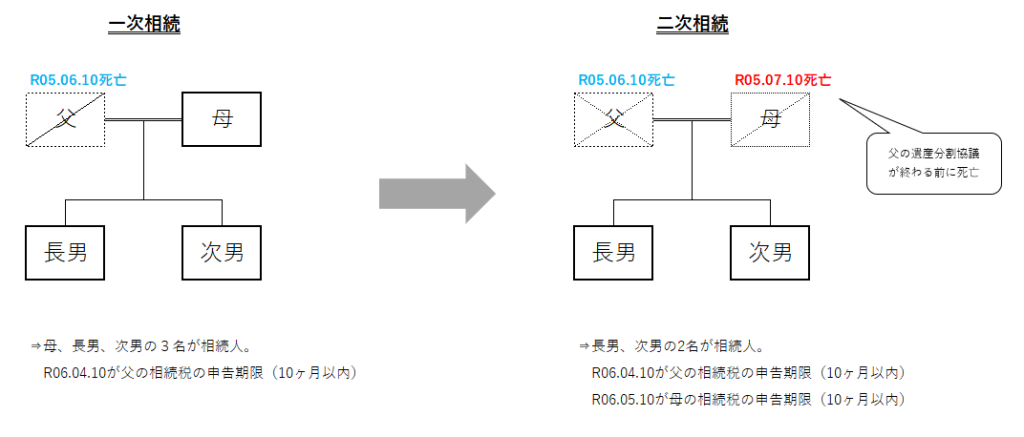

数次相続とは、一次相続である被相続人の遺産分割協議中に相続人が死亡してしまい、次の相続(二次相続)が発生してしまった状況をいいます。

父の一次相続時に遺言書がない場合は、遺産分割協議が必要です。

しかし、その協議中に母が亡くなっているので、母は一次相続の遺産分割協議に参加することができません。

では、一次相続の遺産分割協議中に母が亡くなっている場合であっても、財産を「母が取得した」ということに出来るのかという疑問が生まれるかと思います。

結論からいえば、母を除く相続人の全員が同意していれば、遺産分割ができます。

遺産分割の方法は、次のようにいくつかありますが、財産額・財産の種類に応じてどのような協議書にするか悩ましいものです。

- 一次相続の財産を母・長男・次男の相続分に基づいて取得する方法

- 一次相続の財産を母・長男・次男が取得する方法

- 一次相続の財産を母が取得する方法

- 一次相続の財産を長男または次男が取得する方法

- 一次相続の財産を長男と次男(または母と長男、母と次男)が取得する方法

数次相続における配偶者の税額軽減の検討

「配偶者の税額軽減」や「小規模宅地等の特例」は、上記の図における母が取得したときに適用可能なものとなります。

相続人の同意があれば、数次相続が発生していても母が取得することは可能ですので、当然、上記の特例も適用ができます。

配偶者の税額軽減の注意点

配偶者の税額軽減の適用を考える場合、配偶者には少なくとも1億6千万円の税額軽減があります。

そのため、「一次相続は母がすべて取得する方針でいいや。」とテキトーに決めてしまうのはやめておきましょう。

仮に父の財産が現金で1億6千万円あった場合のシミュレーションは次のようになります。

一次相続で母がすべての財産を取得した場合

一次相続:母が1億6千万円すべてを取得

納税額はゼロ円です。

(配偶者の税額軽減を適用したため。)

二次相続:長男と次男で8千万円ずつ取得

納税額は2,140万となります。

(長男・次男それぞれ1,070万円ずつ)

一次相続で母・長男・次男がそれぞれ財産を取得した場合

一次相続:相続分に応じて(母:8,000万円、長男・次男:4.000万円ずつ)取得

納税額は860万円となります。

(母は配偶者の税額軽減を適用したため、納税額はゼロ円、長男・次男それぞれ430万円ずつ)

二次相続:長男と次男で4千万円ずつ取得

納税額は470万円となります。

(長男・次男それぞれ235万円ずつ)

このように、目先の納税額を減らすため「配偶者の税額軽減」のことで頭がいっぱいになり、一次相続で母がすべての財産を取得した場合は、結果的に二次相続まで含めた相続税の納税額が多くなってしまいます。

また、財産の種類や配偶者が元々持っている財産の額など、考慮すべき項目はいくつもあります。

個々の事情に基づいてシミュレーションすることをオススメします。

数次相続における小規模宅地等の特例の検討

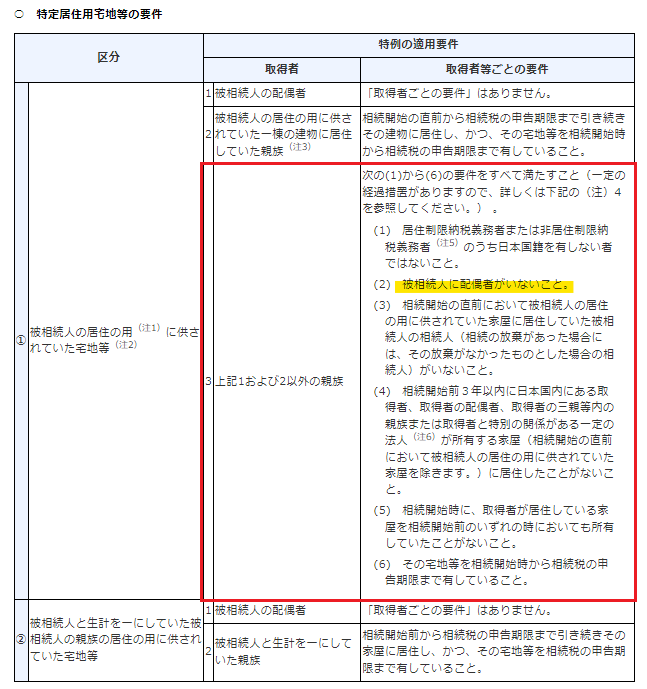

特定居住用宅地等について

小規模宅地等の特例のうち「特定居住用宅地等」について説明したいと思います。

特定居住用宅地等とは、相続開始の直前において被相続人(生計一親族含む)の居住の用に供されていた宅地です。

この特定居住用宅地等に該当する場合、その宅地の面積のうち330㎡(約100坪)までの部分については評価額から80%相当額を減額できるというものです。

数次相続においては、上記の「一次相続」において「父」が居住していた家の土地を「父」が所有していた場合、その宅地を誰が相続するかが重要となります。

特定居住用宅地等として小規模宅地等の特例を適用する場合には、誰が被相続人から宅地を取得したのかがポイントとなります。

「配偶者」「同居親族」の説明は割愛し、「家なき子」が取得した場合について特例適用の有無を確認したいと思います。

家なき子特例の適用を検討する

下記の図の「取得者」が「3 上記1および2以外の親族」である場合(いわゆる家なき子)には、一次相続での宅地の取得者を誰にするか注意が必要です。

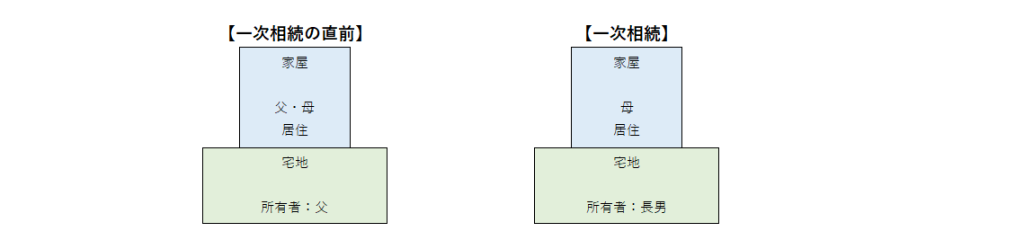

家なき子特例が適用できないケース

次の図のような流れで宅地を取得した場合は、小規模宅地等の特例は適用できません。

上記の図では、宅地の所有者は「父 → 長男」という流れになっています。

この場合、一次相続時点では、父の配偶者である母は生きているため「被相続人に配偶者がいないこと」の要件を満たしていません。

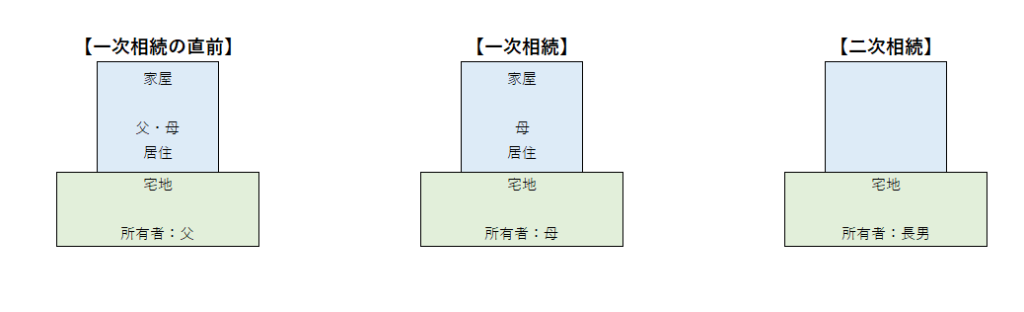

家なき子特例が適用できるケース

家なき子として、小規模宅地等の特例を適用する場合には、次の図のような流れで宅地を取得する必要があります。

最終的に宅地を取得するのは長男と仮定します。

一次相続時に母が宅地を取得することで、二次相続時にも小規模宅地等の特例が適用できる可能性が出てきます。

上記の図では、宅地の所有者は「父 → 母 → 長男」という流れになっています。

一次相続時には、父から母が特定居住用宅地等を取得したということで、評価額を80%減できます。

(配偶者が特例を適用するための要件は、「取得する」だけです。)

二次相続時には、母から長男が特定居住用宅地等を取得したということで、評価額を80%減できます。

(長男は”家なき子”として6つの要件を満たすことで、小規模宅地等の特例が適用できます。)

その他

余談です。

さきほど、家なき子特例が適用できないケースとして下の図を紹介しました。

たしかに、この場合は一次相続時に小規模宅地等の特例は適用できません。

しかし、一次相続時の財産がそもそも「基礎控除以下」の場合は、「小規模宅地等の特例」や「配偶者の税額軽減」を考慮する必要がありません。

そのため、一次相続時に配偶者へ財産を残したことにより、二次相続時の財産額が多くなってしまったという遺産分割は避ける必要があります。

不動産の場合は、登記費用・登録免許税(相続登記の費用)が二重にかかってしまう可能性があるので注意が必要です。

以上、【図解あり】数次相続と配偶者の税額軽減・小規模宅地等の特例 についてでした。