青色申告をしている個人事業主の専従者給与について記事にしたいと思います。

※全業種を含んだ平均的な支給額となりますので、必ずしも参考となる数値ではありません。

青色事業専従者給与とは

個人事業主は、業務を手伝ってくれた対価として親族にも給与を支給することができます。

しかし、経費として落とすにはいくつか要件があります。

- 青色申告者と生計一の配偶者・親族であること。

- その年の12月31日現在で年齢が15歳以上であること。

- その年を通じて6月超の期間、その青色申告者の営む事業に専ら従事していること。

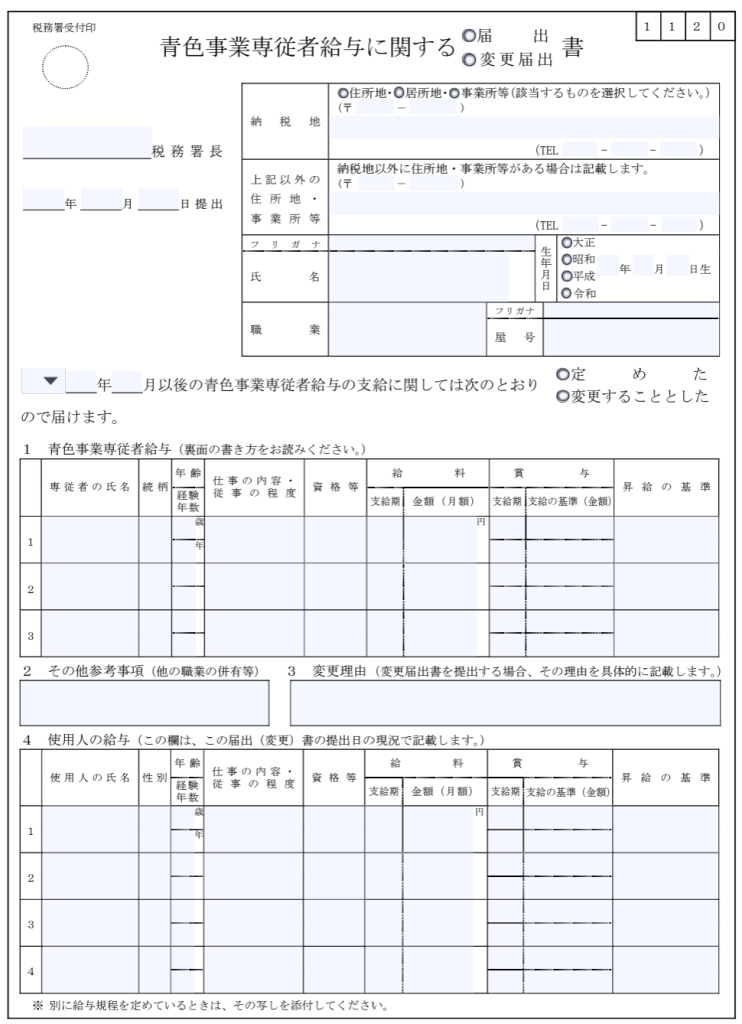

- その年の3月15日までに青色事業専従者給与に関する届出書を納税地の所轄税務署長に提出していること。(※)

- 届出書に記載されている方法により支払われ、かつ、記載金額の範囲内で支払われていること。

- 青色事業専従者給与の額は、労務の対価として相当であると認められる金額であること。

(※)その年の1月16日以後、新たに事業を開始した場合や新たに専従者がいることとなった場合には、

その開始した日や専従者がいることとなった日から2か月以内に届出書を納税地の所轄税務署長に提出していること。

こちらが届出書となります。

青色事業専従者給与の平均的な支給額について

国税庁ホームページに申告所得税標本調査結果というデータがあります。

このエクセルに集計されているデータを基に平均的な支給額を算出しました。

昭和38年からのデータが存在しますが、今回は平成20年以降だけをピックアップしたいと思います。

この記事を書いた時点では、令和3年分までのデータが集計されています。

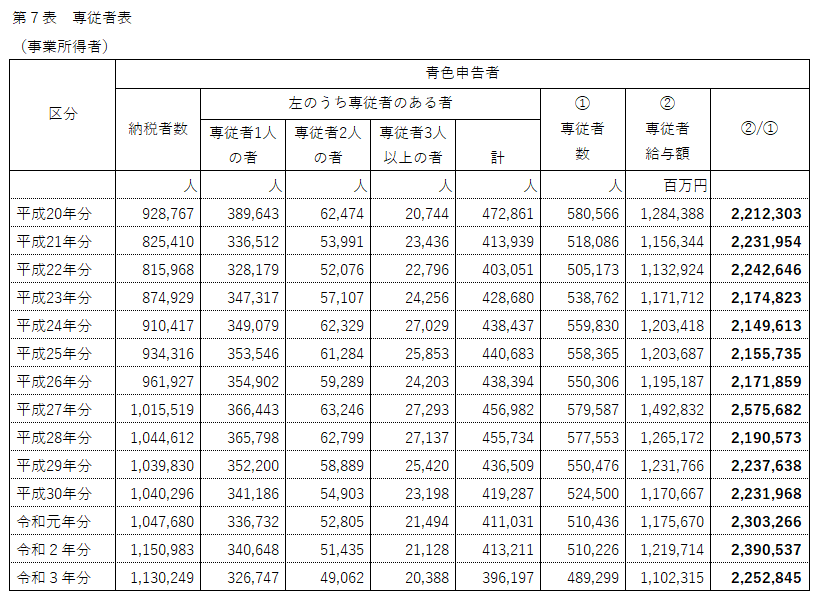

事業所得者の場合

年間の専従者給与額から専従者の数を除して金額を算定しています。

一番右の列が専従者給与の平均的な支給額となります。

平成20年から令和3年までの14年間での平均額は2,251,532円となります。

あまり大きな増減があるわけではないようです。一定の所得以上になると法人成りすることも要因のひとつかと思います。

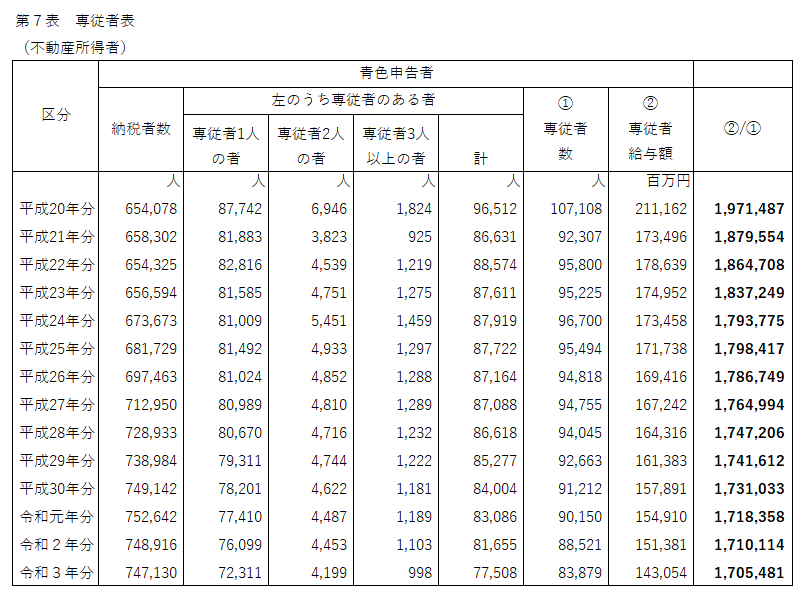

不動産所得者の場合

年間の専従者給与額から専従者の数を除して金額を算定しています。

一番右の列が専従者給与の平均的な支給額となります。

平成20年から令和3年までの14年間での平均額は1,789,338円となります。

平均的な支給額をどう捉えるか

個人事業主には様々な業種が含まれおり、当然一人ひとりの事業規模も異なります。

そのため、平均額が分かったからと言ってすぐに使えるデータというわけではありません。

事業所得者の専従者給与が月額で約20万円弱なので、専従者の業務内容を従業員や同業他社と比較して過大にならないようにする必要があります。

以上、【約220万】青色事業専従者給与の平均的な支給額について でした。