国内FX(雑所得の場合)の確定申告書の記載方法について記事にしたいと思います。

DMM FXの「期間損益報告書」を参考にして解説します。

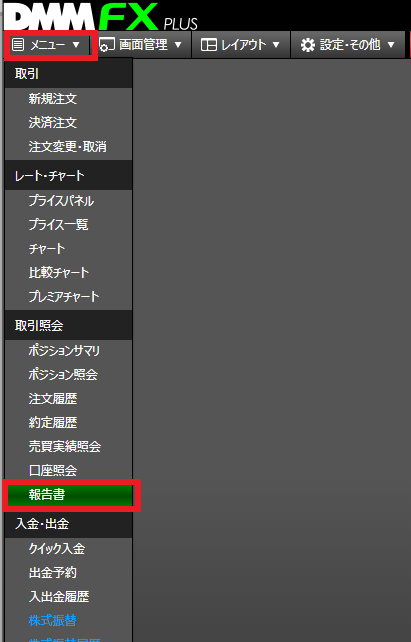

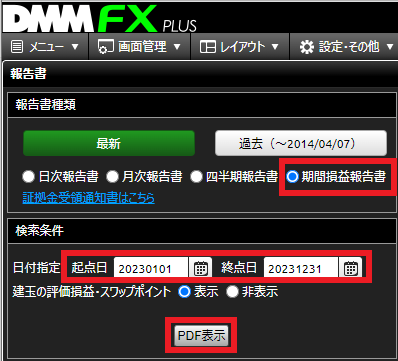

DMM FXで期間損益報告書のダウンロード

期間損益報告書をダウンロード

DMM FX PLUS にログインしてください。(PCでの手順です。)

- 「メニュー」の「報告書」をクリックします。

- 「報告書種類」は「期間損益報告書」を選択します。

- 「検索条件」で「2023 01 01~2023 12 31」という具合に該当する年の1/1~12/31を指定します。

- 「PDF表示」でPDFをダウンロードします。

他社のサイトでも似たような手順でダウンロードできます。

期間損益報告書のココを確認

期間損益報告書をダウンロードすると、次のPDFが表示されます。

※期間損益の内容は非表示にしています。

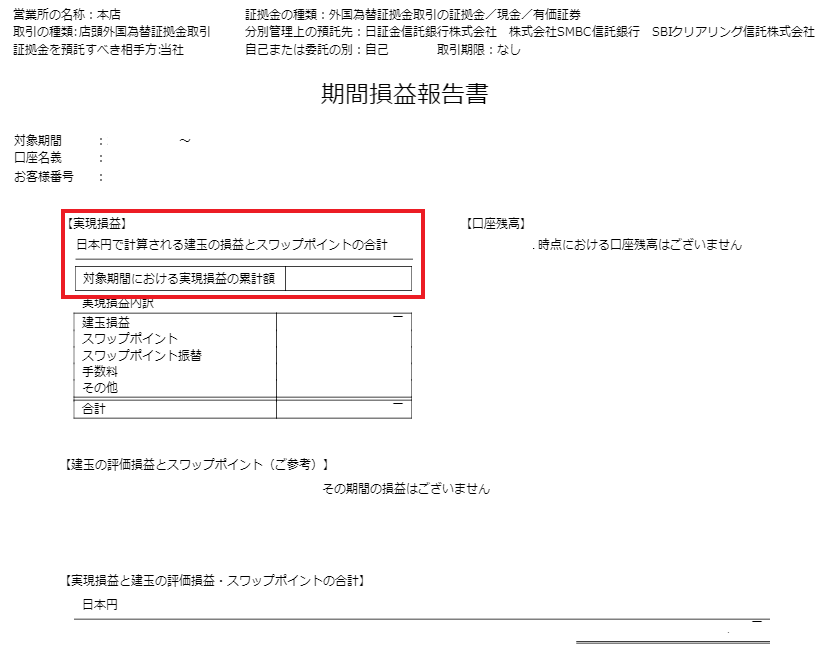

この期間損益報告書のうち、次の赤枠に記載されている金額が、確定申告で申告するFXの利益となります。

赤枠の下に「実現損益内訳」があり、FXの「総収入金額」を記載する際に使うことになります。

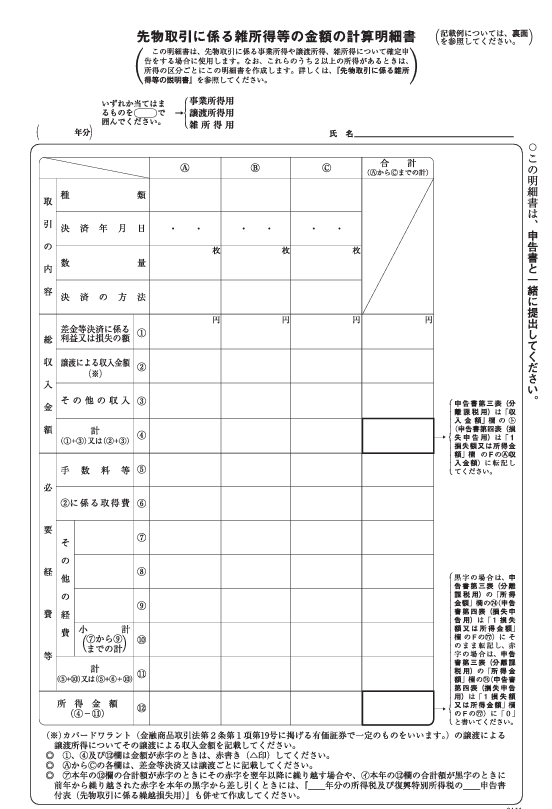

先物取引に係る雑所得等の金額の計算明細書の作成

先物取引に係る雑所得等の金額の計算明細書とは

FXで利益が出たときは確定申告書の第一表と第二表に加えて、第三表(分離課税)・先物取引に係る雑所得等の金額の計算明細書を作成・添付する必要があります。

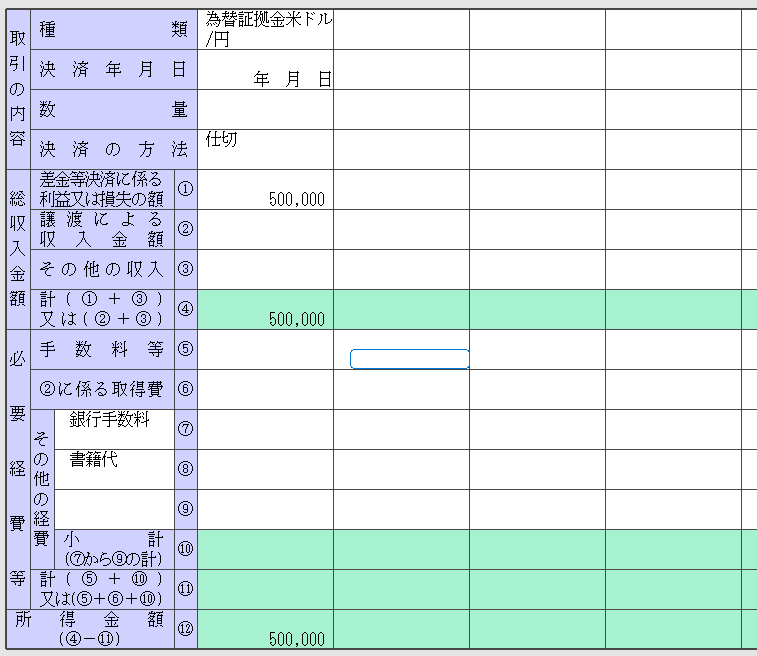

「先物取引に係る雑所得等の金額の計算明細書」とはこのような明細書です。

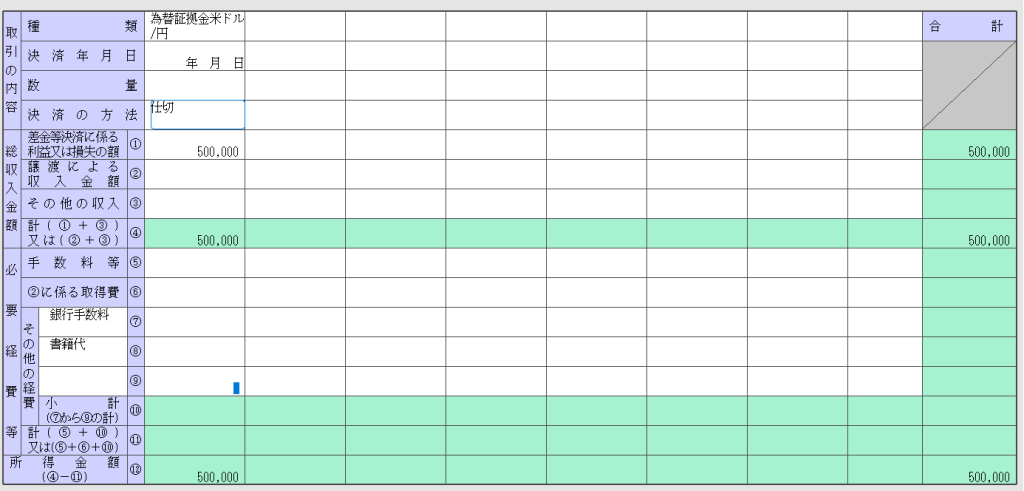

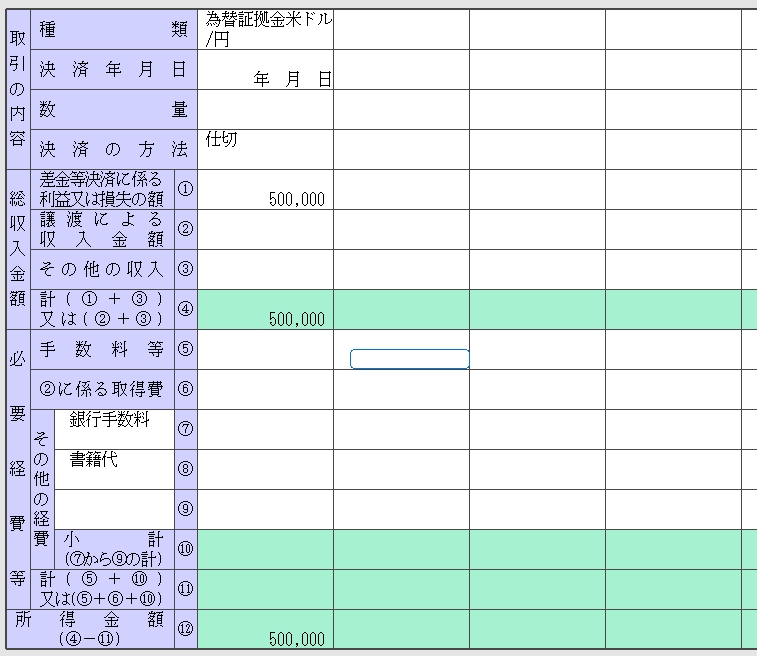

私が使用している税務ソフトで「先物取引に係る雑所得等の金額の計算明細書」を作成すると次のようになります。

FXによる利益が年間50万円出た場合の記載例となります。

先物取引に係る雑所得等の金額の計算明細書の書き方

一番左の列の「取引の内容」「総収入金額」「必要経費等」の順に確認したいと思います。

取引の内容

種類

「為替証拠金米ドル/円」や「外国為替証拠金取引」「外国為替取引」などの名称を記入します。

決済年月日

「決済した日」を記入しますが、複数回取引をしている場合は「空白」でOKです。

数量

「空白」でOKです。

決済の方法

「仕切」と記入します。

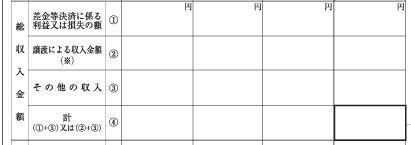

総収入金額

差金等決済に係る利益または損失の額

「期間損益報告書」の建玉損益を記入します。

譲渡による収入金額

普通はスルーしてよいかと思います。

その他の収入

「期間損益報告書」のスワップポイントを記入します。

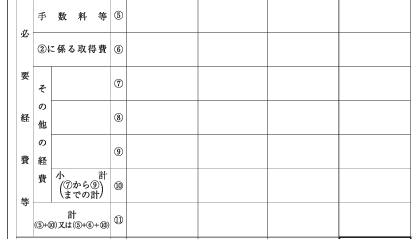

必要経費等

FXに関連する経費は限定的かと思います。

経費がない方は、空白でOKです。

国税庁の確定申告書作成コーナーで作成する場合

こちらが国税庁の確定申告書等作成コーナーです。

「分離課税の所得」の下から2番目にあります。

確定申告書へ反映させる

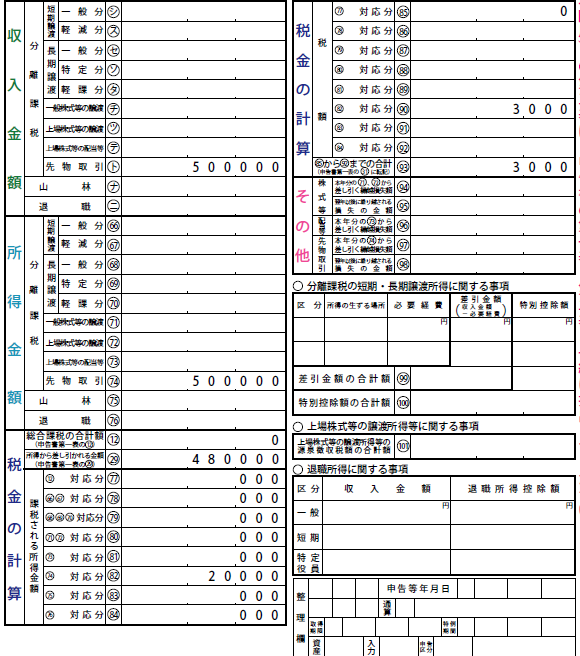

下記の画像の場合は、年間のFXの利益は50万円です。

この50万円を確定申告書の第一表と第三表に反映させますが、

第三表への反映を確認

上記の画像では、給与所得や事業所得などの「総合課税」の対象となる所得がない前提となっています。

【収入金額】「ト」:500,000、【所得金額】「74」:500,000は、「先物取引に係る雑所得等の金額の計算明細書」の「総収入金額」と「所得金額」のことです。

【税金の計算】「29」:480,000は、第一表の所得控除の合計額となります。

FXの利益500,000円から所得控除480,000円を差し引いて、課税所得が20,000円となります。

課税所得20,000円×15%=3,000円の所得税が算定されます。

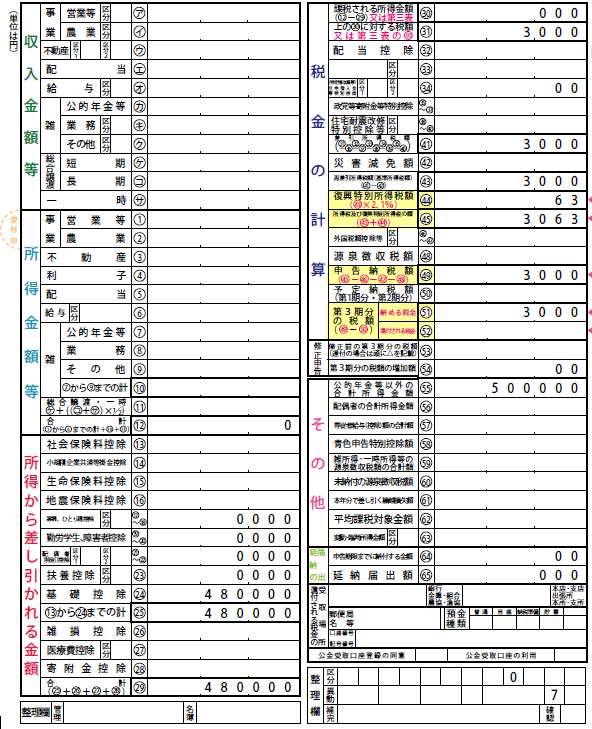

第一表への反映を確認

上記の画像では、給与所得や事業所得などの「総合課税」の対象となる所得がない前提となっています。

そのため、左半分の「収入金額」「所得金額等」は空白となります。

右側の【税金の計算】「31」に第三表で算定した所得税3,000円が反映されます。

「44」で復興特別所得税を算定し、所得税の計算は完了となります。

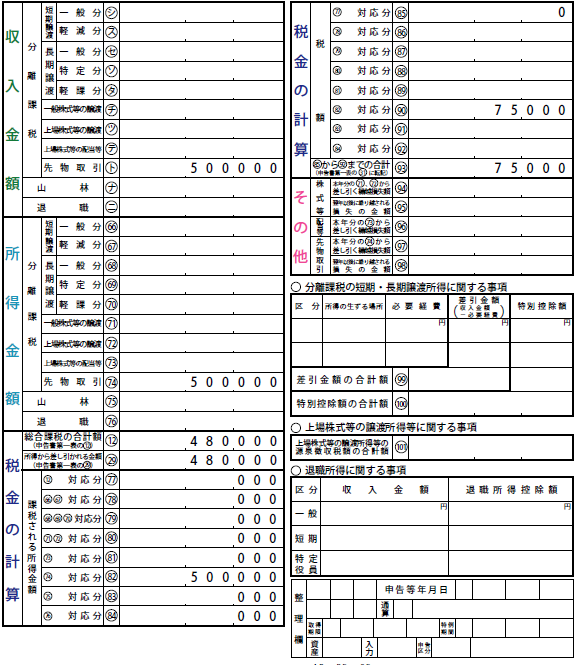

FXによる利益以外にも給与所得がある場合

FXによる利益は先ほどと同様に年間50万円とします。

給与収入が103万円(社会保険料、源泉所得税ゼロ円)である場合の第一表と第三表を確認したいto思います。

給与収入金額が103万円であれば、給与所得控除55万円・基礎控除48万円を差し引くと課税所得は0円となります。

今回は、給与所得48万円(103万円-55万円)に対して基礎控除48万円を控除しているため、分離課税(FX)から控除可能な所得控除はないということになります。

【税金の計算】「82」:FXによる利益は500,000円で、この500,000円から控除できる所得控除はないため、

50万円×15%=75,000円 の所得税が算定されます。

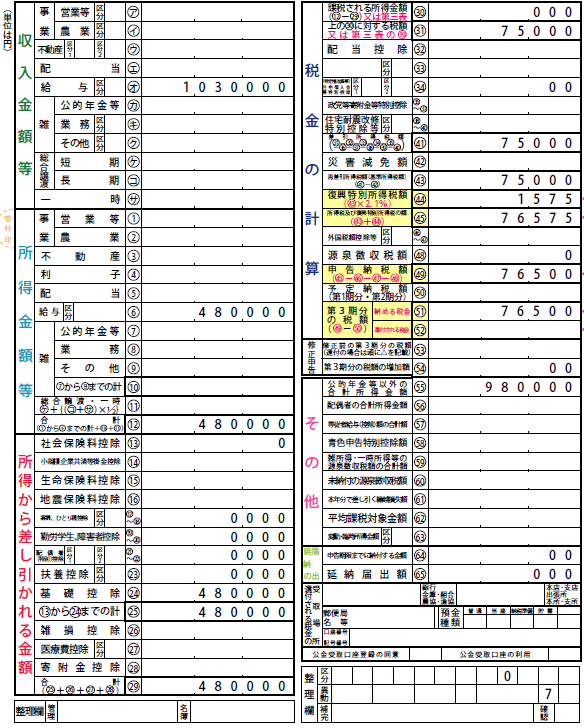

第一表では、「給与所得による所得税」と「FXによる所得税」が合算表示されます。

給与所得による所得税は、課税所得がゼロ円のためありません。

FXによる所得税は、第三表で算定した通り75,000円となります。

この75,000円に2.1%の復興特別所得税がかかるため、75,000×2.1%=1,575円が算定できます。

まとめ

FXの取引をした場合の確定申告は難しそうなイメージがあるかもしれませんが、意外とそうでもありません。

期間損益の報告書を準備し、「先物取引に係る雑所得等の金額の計算明細書」を作成添付し、確定申告書の第三表に連動していれば問題ありません。

なお、「海外FX」は分離課税ではなく、総合課税の対象となるのでご注意ください。

以上、【DMM FXの場合】FXの確定申告の方法と記載例 についてでした。

損失が出た場合の「繰越控除」や「損益通算」などについても後日加筆したいと思います。