居住者証明書を請求する場合の注意事項などについて記事にしたいと思います。

居住者証明書とは

わが国と租税条約を締結している国等において、わが国の居住者が租税条約に基づく租税の減免等を受けるため、租税条約の相手国等の権限ある当局に対して、わが国の居住者証明書を提出する必要が生じたときは、所轄の税務署で証明請求を行うことができます。

国税庁ホームページより引用

「租税条約に基づく減免」を受けるために、相手国の税務当局に提出する書類です。税務署での発行となります。

租税条約の内容については、財務省のホームページで確認できます。

必要なもの

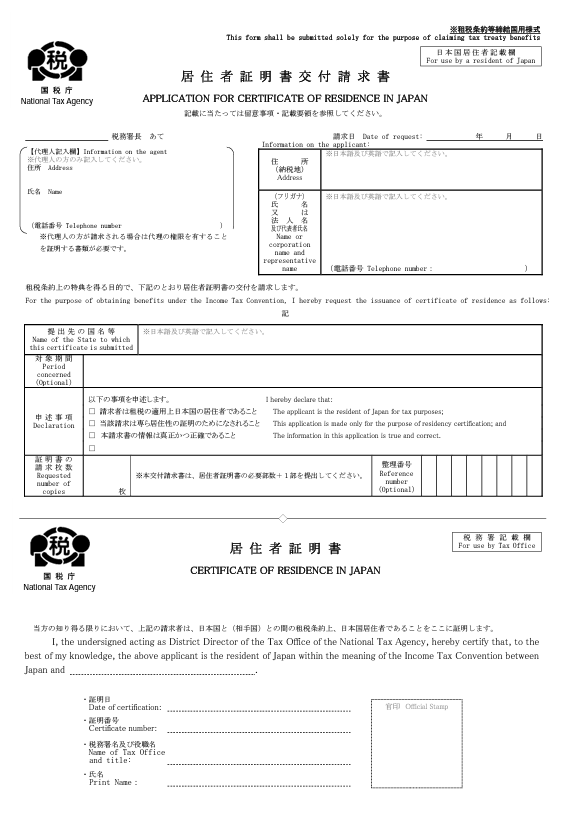

居住者証明書交付請求書・居住者証明書

次の1枚で交付請求書・居住者証明書がセットになっています。(A4サイズです)

PDFはこちらになります。(居住者証明書交付請求書・居住者証明書(租税条約等締結国用)入力用 の方です。)

上半分が居住者証明書交付請求書となり、下半分が居住者証明書となります。

居住者証明書交付請求書・居住者証明書は2部作成する必要があります。

複数枚必要な場合は、「必要部数+1部」の郵送が必要となります。

本人であることを確認できる書類

マイナンバーカード、運転免許証、写真付き住民基本台帳カード、パスポートなどが該当します。

現住所が確認できるもの

前年の確定申告書、前年の源泉徴収票、住民票などで「現住所」が確認できるものの提出が求められることがあります。

「本人であることを確認できる書類」と重複するかもしれませんが、準備しておいて損はありません。

※ 事前に税務署に確認しておくとなお良いかと思います。

返信用封筒・切手

郵送提出または持参後、後日郵送してもらう場合に必要となります。

レターパックでよいかと思います。

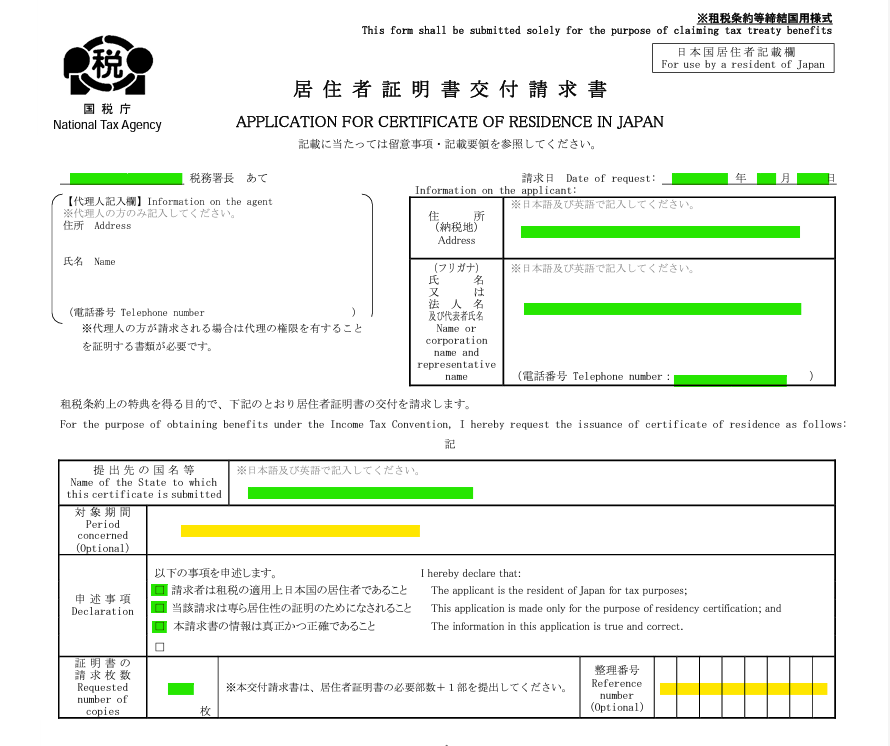

居住者証明書の記載要領

緑色の箇所は必須項目となります。

黄色の箇所は任意項目です。

記載要領

- 住所、氏名又は法人名及び代表者氏名(フリガナ)

- 提出先の国名

- 対象期間(任意)

▶ 指定がある場合は、暦年・事業年度などを記入します。 - 申述事項

▶ 上から3つに必ずチェックをいれます。 - 証明書の請求枚数

- 整理番号(任意)

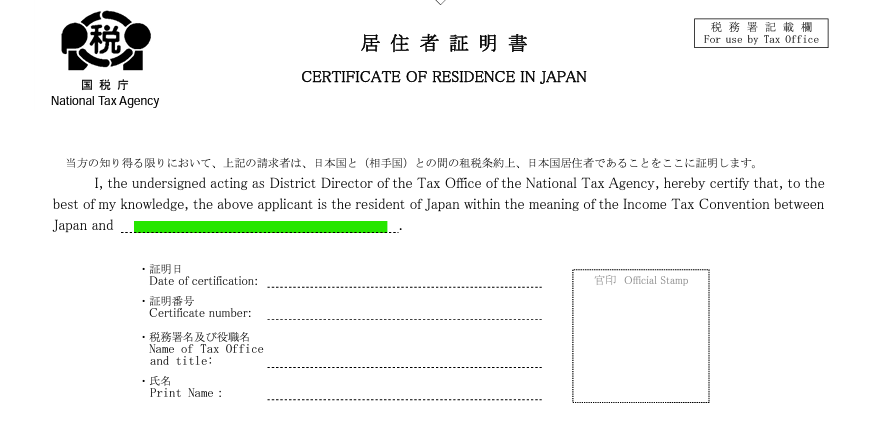

- 相手の国名(居住者証明書)

▶ 「税務署記載欄」の方にある、末尾の「between Japan and……」の「……」です。

住所については、英語での表記に戸惑うかと思います。

「英語 住所」で調べれば、便利なウェブサイトがいくつもあるのでそれを参考に記入してください。

例)福岡県福岡市中央区天神●丁目〇番1号 102号

▶ #102 ●-〇-1 Tenjin Chuo-ku ,Fukuoka-shi ,Fukuoka-ken

氏名は次のような表記でよいかと。

山田 太郎(ヤマダ タロウ)

Yamada Taro

電話番号は次のような表記でよいかと。

▶080-○○○○-○○○○

+81-80-○○○○-○○○○

▶092-○○○-○○○○

+81-92-○○○-○○○○

※居住者証明書交付請求書に記載するので、「080」などのままでもよいかもしれませんが。

提出先の国名等は次のように表記します。

シンガポール共和国 Republic of Singapore

実際にかかった日数・時間

持参する場合(参考までに)

税務署が混んでいない状態(待ち人数3名)で、約30分でした。

郵送の場合(参考までに)

※税務署の繁忙期に郵送したことはありません。

自宅 ⇔ 管轄の税務署 間のやり取りなので、基本的に遠方からの郵送になることはないかと思います。

そのため、さほどタイムラグは発生しないかと思います。

税務署への郵送

・青レターパック

・平日木曜日の午後ポスト投函

・集荷 当日中

税務署からの返送

・青レターパック(返信用封筒として同封)を利用

・平日水曜日に居住者証明書が届く

5営業日前後でお手元に戻ってくるかと思います。

事業所の所在地を納税地としている個人

「居住者証明書」は、納税証明書とは異なり、文字通り「居住者」であることを証明する書類となります。

そのため、事業所所在地を納税地としている場合であっても、「住所」のある所轄税務署に提出してください。

所得税法第2条 定義

この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

一 国内 この法律の施行地をいう。

二 国外 この法律の施行地外の地域をいう。

三 居住者 国内に住所を有し、又は現在まで引き続いて1年以上居所を有する個人をいう。

所得税法基本通達2-1 住所の意義

法に規定する住所とは各人の生活の本拠をいい、生活の本拠であるかどうかは客観的事実によって判定する。

以上、【シンガポールの場合】居住者証明書の請求方法 についてでした。