被保佐人の確定申告について記事にしたいと思います。

基本的には、通常の確定申告とやることは変わりません。

税務ソフトでの設定(JDLの場合)

納税者の情報のほか、「後見人等情報」を追加で入力します。

JDLの場合は、「後見人等の併記」において 下段に併記する・上段に併記する が選べます。

申告者(納税者)の肩書きを「被保佐人」、後見人等の肩書きを「保佐人」といった風に入力します。

補佐情報は登記事項証明書で確認

補佐開始の審判の内容は、登記が行われますので、法務局が発行する登記事項証明書より確認することができます。

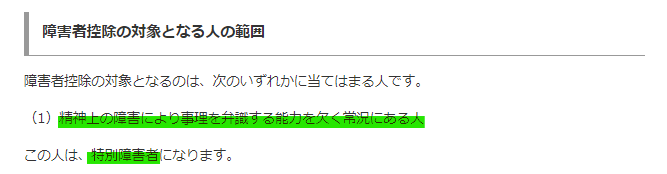

被保佐人という理由で障害者控除は適用できない

障害者である場合は、27万円または40万円の所得控除が適用できます。

所得税法第79条 障害者控除

居住者が障害者である場合には、その者のその年分の総所得金額、退職所得金額又は山林所得金額から27万円(その者が特別障害者である場合には、40万円)を控除する。

しかし、被保佐人という理由だけでは、障害者控除の適用はできないので注意しましょう。

(被補助人についても同様です。)

民法(保佐開始の審判)

第十一条 精神上の障害により事理を弁識する能力が著しく不十分である者については、家庭裁判所は、本人、配偶者、四親等内の親族、後見人、後見監督人、補助人、補助監督人又は検察官の請求により、保佐開始の審判をすることができる。ただし、第七条に規定する原因がある者については、この限りでない。

所得税法施行令第10条 障害者の範囲

法第2条第1項第28号(障害者の意義)に規定する政令で定める者は、次に掲げる者とする。

一 精神上の障害により事理を弁識する能力を欠く常況にある者又は児童相談所、知的障害者更生相談所(知的障害者福祉法(昭和35年法律第37号)第9条第6項(更生援護の実施者)に規定する知的障害者更生相談所をいう。次項第1号及び第31条の2第14号(障害者等の範囲)において同じ。)、精神保健福祉センター(精神保健及び精神障害者福祉に関する法律(昭和25年法律第123号)第6条第1項(精神保健福祉センター)に規定する精神保健福祉センターをいう。次項第1号において同じ。)若しくは精神保健指定医の判定により知的障害者とされた者

成年被後見人の場合

成年被後見人の場合は、特別障害者として障害者控除の適用ができます。

所得税法第2条第1項第29号(特別障害者の定義)

障害者のうち、精神又は身体に重度の障害がある者で政令で定めるものについては、「特別障害者」となります。

「政令で定めるもの」については、所得税法施行令10条にて次のように範囲が定められています。

所得税法施行令第10条 障害者及び特別障害者の範囲

法第2条第1項第28号(障害者の意義)に規定する政令で定める者は、次に掲げる者とする。

一 精神上の障害により事理を弁識する能力を欠く常況にある者又は児童相談所、知的障害者更生相談所(知的障害者福祉法(昭和35年法律第37号)第9条第6項(更生援護の実施者)に規定する知的障害者更生相談所をいう。次項第1号及び第31条の2第14号(障害者等の範囲)において同じ。)、精神保健福祉センター(精神保健及び精神障害者福祉に関する法律(昭和25年法律第123号)第6条第1項(精神保健福祉センター)に規定する精神保健福祉センターをいう。次項第1号において同じ。)若しくは精神保健指定医の判定により知的障害者とされた者

2 法第2条第1項第29号(特別障害者の意義)に規定する政令で定める者は、次に掲げる者とする。

一 前項第1号に掲げる者のうち、精神上の障害により事理を弁識する能力を欠く常況にある者又は児童相談所、知的障害者更生相談所、精神保健福祉センター若しくは精神保健指定医の判定により重度の知的障害者とされた者

このように、「精神上の障害により事理を弁識する能力を欠く常況にある者」は、(障害者に該当し、かつ、)特別障害者にも該当することが分かります。

民法(後見開始の審判)

第七条

精神上の障害により事理を弁識する能力を欠く常況にある者については、家庭裁判所は、本人、配偶者、四親等内の親族、未成年後見人、未成年後見監督人、保佐人、保佐監督人、補助人、補助監督人又は検察官の請求により、後見開始の審判をすることができる。

以上、【障害者控除はダメ】被保佐人の確定申告について でした。