マイホームを購入した場合、住宅ローン控除という特例を適用することで、税額控除の恩恵を受けることができます。

一方で、マイホームを売却した場合も、税額を軽減してくれる措置がいくつかあります。

今回は、譲渡所得(売却益)から最大で3,000万円までの控除ができる「居住用財産を譲渡した場合の3,000万円の特別控除の特例」と基礎控除の関係について記事にしたいと思います。

居住用財産を譲渡した場合の3,000万円の特別控除の特例について

居住用財産を譲渡した場合の3,000万円の特別控除の特例について

マイホーム(居住用財産)を第三者へ売却した場合、譲渡所得から最高で3,000万円までの特別控除を設け、税負担を軽減しようというものです。

譲渡所得の金額は、次の算式により計算します。

【収入金額 – ( 取得費 + 譲渡費用) – 特別控除額 = 課税譲渡所得金額】

売却した金額から購入時の金額と売却のための費用を差し引いて算出し、さらに一定の特例が適用できる場合には、特別控除額を控除できるというものです。

所有期間に制限はなく、短期譲渡であっても長期譲渡であっても特例を適用できます。

適用要件について

おおまかな適用要件は次のようになります。(詳細はこちら)

- 自分が住んでいた家屋又は家屋と土地の売却であること

- 売却した年の前年及び前々年に、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」等の譲渡所得の特例の適用を受けていないこと

- 売手と買手が親族、内縁関係、特殊関係のある法人ではないこと

- 確定申告をすること(添付書類あり)

3,000万円の特別控除により譲渡所得がゼロでも納税が発生するケース

サラリーマンがマイホームを売却した際の注意点

サラリーマン(給与所得者)がマイホームを売却した際には、注意点があります。

結論からいえば、「購入時の売買契約書」等を紛失している場合です。

【前提】

マンションの売却

給与収入金額:500万円(給与所得:356万円)

マイホームの購入額:不明

マイホームの売却額:2,500万円

※取得費は概算取得費の特例とし、譲渡費用は省略します。

購入時の売買契約書を紛失していたと仮定して、購入時の金額が分からないため、取得費は概算取得費の特例(売却額の5%)を適用します。

譲渡所得に対する課税

2,500万円 -(2,500万円×5%)– 2,375万円=0円 ⇒ 譲渡所得に対する所得税・住民税の課税はありません。

給与所得に対する課税

給与所得については、年末調整において計算が完結しているため、新たに何か計算をする必要はありません。

(確定申告書には反映させる必要があります。)

実際の申告書上はどうなるか

給与所得は年末調整時に完結し、譲渡所得は特別控除によりゼロ円のため、税金はゼロ円?と思うかもしれませんが、

実際に申告書を作成すると納める税金が発生してしまいます。

原因は、合計所得金額が増えたことにより基礎控除の額が減ってしまったためです。

合計所得金額が増加したことによる基礎控除の額の減少

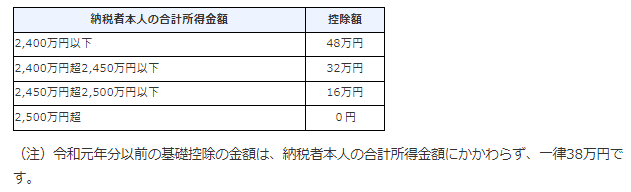

基礎控除の額は、合計所得金額に応じて次のように定められています。

先ほどの例でいえば、年末調整時における合計所得金額は、給与収入金額:500万円(給与所得:356万円)となります。

そのため、基礎控除の額は、「2,400万円以下」に該当するため「48万円」でした。

しかし、確定申告時における合計所得金額は、給与所得に「特別控除前の譲渡所得の金額」を加算するため、

365万円+(2,500万円 -(2,500万円×5%))=2,740万円となり、基礎控除の額はゼロ円となります。

このように、「購入時の売買契約書」等を紛失している場合には、【収入金額 – ( 取得費 + 譲渡費用)】の計算過程において、

所得金額が大きくなる可能性が高いため、いま一度「契約書」「仲介手数料」「登記費用」などの書類・領収書等がないか確認することが重要となります。

以上、【3000万控除】マイホームの譲渡と基礎控除の関係 についてでした。

売買契約書などが一切ない場合は、税理士事務所に相談しましょう。