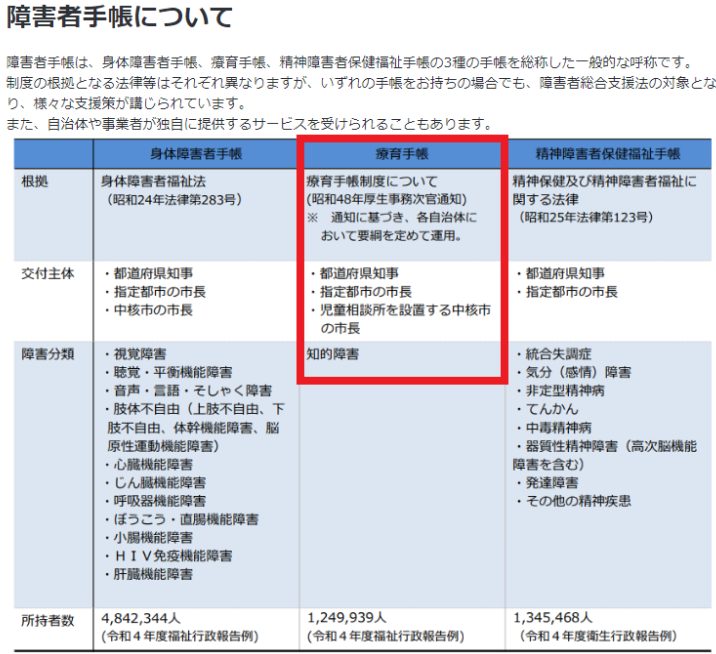

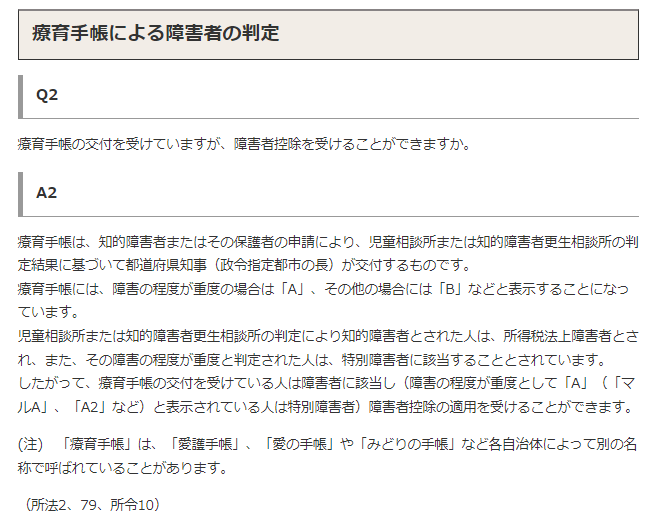

療育手帳とは

この療育手帳がある場合は、障害者控除という所得控除を適用することができます。

障害者控除について

障害者控除の金額は次の通りとなります。

- 障害者 27万円

- 特別障害者 40万円

- 同居特別障害者 75万円

障害者控除は、本人(納税者自身)のほか、同一生計配偶者または扶養親族が所得税法上の障害者に当てはまる場合にも適用することができます。

また、障害の程度によっては「特別障害者」として扱われ、控除額が増えるため、可能であれば依頼者の手帳を確認したいところです。

国税庁ホームページのタックスアンサーにも分かりやすく解説してあります。

根拠法令など

障害者の定義と範囲を抜粋したものです。

所得税法 第2条 定義

二十八 障害者 精神上の障害により事理を弁識する能力を欠く常況にある者、失明者その他の精神又は身体に障害がある者で政令で定めるものをいう。

所得税法施行令 第10条 障害者及び特別障害者の範囲

法第2条第1項第28号(障害者の意義)に規定する政令で定める者は、次に掲げる者とする。

一 精神上の障害により事理を弁識する能力を欠く常況にある者又は児童相談所、知的障害者更生相談所(知的障害者福祉法(昭和35年法律第37号)第9条第6項(更生援護の実施者)に規定する知的障害者更生相談所をいう。次項第1号及び第31条の2第14号(障害者等の範囲)において同じ。)、精神保健福祉センター(精神保健及び精神障害者福祉に関する法律(昭和25年法律第123号)第6条第1項(精神保健福祉センター)に規定する精神保健福祉センターをいう。次項第1号において同じ。)若しくは精神保健指定医の判定により知的障害者とされた者

相続税法における障害者控除には注意

納税額への影響でいえば、相続税では特に注意が必要です。

法定相続人に療育手帳がある場合は、相続税法においても障害者または特別障害者として扱います。

相続又は遺贈により財産を取得することが要件でもあるので、遺産分割においても工夫する必要があります。

(※扶養義務者がいる場合。)

所得税(住民税)における障害者控除は所得控除となりますが、相続税の場合は「税額控除」となります。

「10万円×(85歳-相続開始日の障害者の年齢)」が障害者控除の額となります。

(特別障害者であれば、10万円ではなく20万円です。)

以上、【所得控除・税額控除】療育手帳がある場合は障害者控除の適用ができる についてでした。