消費税の計算方法が「原則課税」の場合の記事となります。

目次

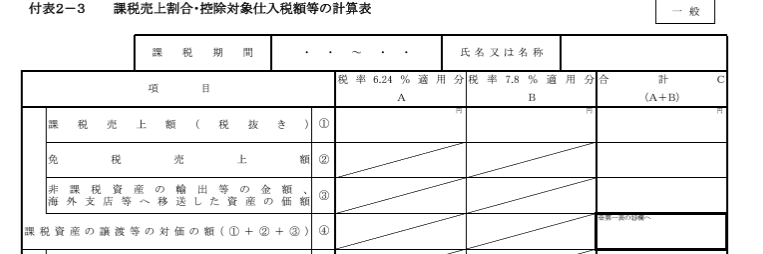

付表による違い

税率区分

3%、5%は割愛します。

| ~R01-09-30(旧税率) | R01-10-01~(軽減) | R01-10-01~(標準) | |

| 消費税率 | 6.3% | 6.24% | 7.8% |

| 地方消費税率 | 1.7% | 1.76% | 2.2% |

| 合計 | 8.0% | 8.0% | 10.0% |

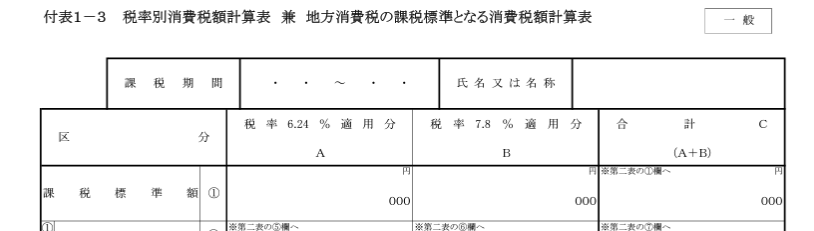

旧税率がない場合

6.24%と7.8%の表記から旧税率の取引がないことが分かります。

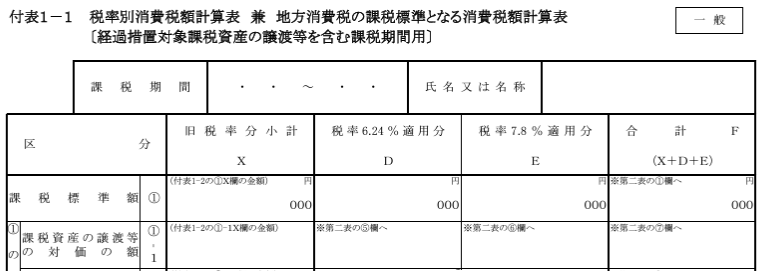

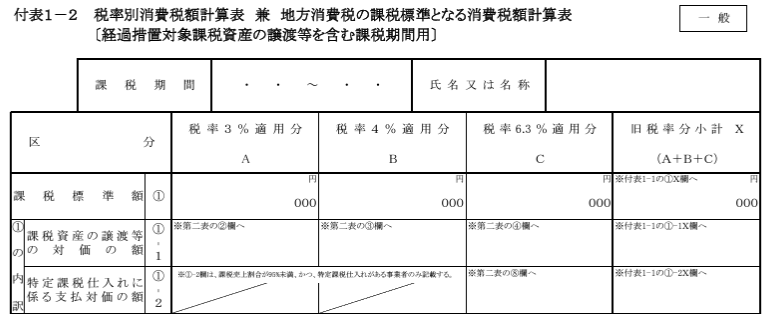

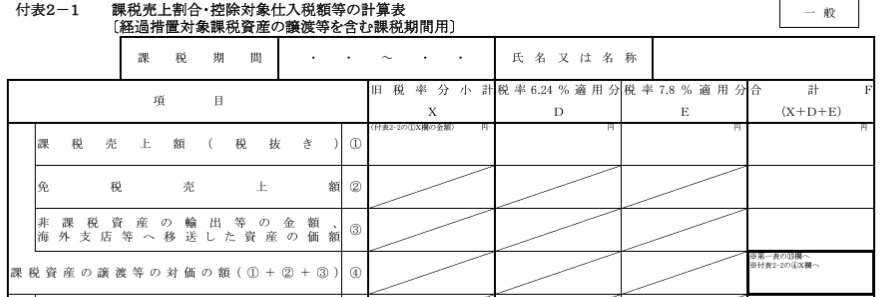

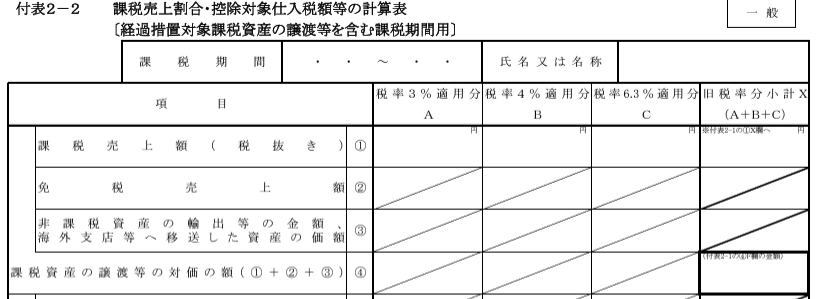

旧税率がある場合

先ほどの付表1-3・付表2-3とは異なり、「旧税率(3%、5%、6.3%)」が計算表に加えられます。

会計ソフトのデータ移行時には注意が必要

たとえば8%の取引の場合、旧税率の8%、軽減税率の8%、インボイスあり、インボイスなし(経過措置あり)、少額特例への該当 と判断が大変です。

OCR機能が便利になったとはいえ、まだまだ工数がかかります。

データ移行時は、人によっては相当の時間がかかるため、「会計残高の一致」がゴールとなってしまい、消費税コードの移行が雑になることもあり得るためです。

また、「消費税コード」は、各ソフトで名称が異なるためやっかいです。

「前期:旧税率ありの付表」から「当期:旧税率なしの付表」になっていないかなど、少なくとも前期の申告書との比較は必要です。

以上、【付表の種類】原則課税の場合の消費税申告書の作成について でした。