年末調整で適用が漏れていたとしても、確定申告で適用できるので問題はありません。

手間は増えますが。

目次

所得金額調整控除とは(給与所得の場合)

所得金額調整控除とは

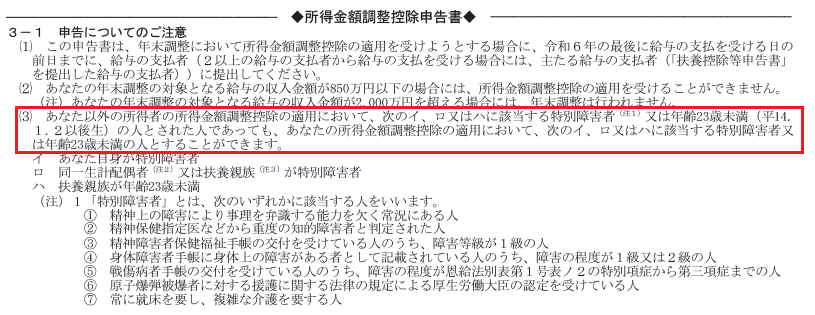

次の2つを満たすときは、

給与所得から「給与等の収入金額(1,000万円超の場合は1,000万円) - 850万円}×10%」を控除することができます。

- 給与収入(年収)が850万円を超えること

- 次のいずれか該当 ①年齢23歳未満の扶養親族を有する、②本人が特別障害者に該当、③特別障害者である同一生計配偶者または扶養親族を有する者

もう少し分かりやすくいうと、(よくある例ですと)

①給与収入(年収)が850万円超であり、②23歳未満の子どもがいる親は、

所得金額調整控除という控除が最大で15万円与えられます。

(※基礎控除等の所得控除とは別物です。)

共働きの場合は夫婦双方での適用が可能

共働きで、夫婦どちらも給与収入が850万円超であるというのは、あまりないかもしれません。

扶養控除の場合は、夫婦どちらかでの所得控除の適用となりますが、

所得金額調整控除は双方での適用が可能です。

申告書はこちらにあります。

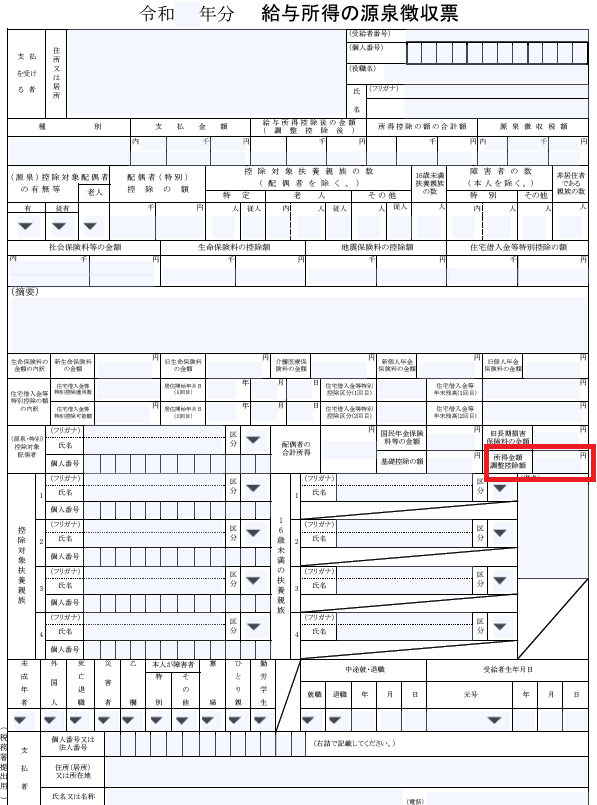

確定申告書、源泉徴収票での確認

源泉徴収票の場合は、「控除額」が記載されます。

確定申告書の場合は、適用できる場合は「区分」に数字を入力します。

所得金額等の給与所得には、控除後の金額が反映されます。

以上、【給与850万超】年末調整で記載漏れが多い所得金額調整控除について でした。