「利息」なので、受け取る側の法人は収益として認識するものとなります。

健全な法人運営のためには、認定利息の発生の原因である「代表者貸付金」は、ないに越したことはないと言えます。

また、代表者貸付金は「貸付残高が多い場合」「貸付残高が年々増加している」「返済がない」場合は、金融機関からの借入・条件変更の審査にも影響がでます。

定義の簡単な説明や発生する要因、特例基準割合による利率などをまとめて記事にしたいと思います。

代表者貸付金に対する認定利息とは

あらためて説明したいと思います。

代表者貸付金(役員貸付金)とは

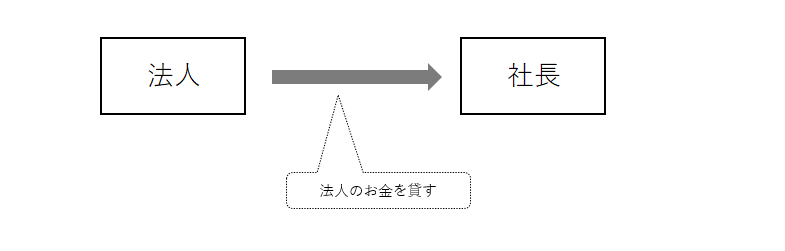

自らが代表者(会社役員)である法人を運営する場合、法人の資金を一時的に代表者へ貸すことがあります。

法人から見て、この貸付金のことを実務上は「代表者貸付金」や「役員貸付金」といいます。

代表者貸付金・役員貸付金は、ゼロ円であることが理想的ですが、どうしても必要な事情があれば生じてしまうものです。

通常は、法人と代表者との間で「返済予定表」などを作成し、定期(毎月)の給与から天引きする等の方法で、代表者から法人へ返済をします。(給与所得についてはこちら)

認定利息とは

代表者貸付金・役員貸付金についても、金融機関から借りた場合と同様に、年利○%と定めた「利息」を法人は受け取る権利があり、代表者は支払う義務があります。

この利息のことを「認定利息」といいます。

今回の記事は、「代表者」に対する貸付金を前提として説明していますが、従業員(使用人)に対してお金を貸した場合も同様の会計処理をすることとなります。

では、具体的に何パーセントの金利を設定するか解説したいと思います。

金融機関からの借入金の有無(利率の設定)

金融機関から借入がある場合

- 法人が金融機関から運転資金などの借入がある場合は、その借入金と同利率で設定します。

- 複数の金融機関から借入がある場合は、平均利率(平均調達金利)を合理的に算定して設定します。

代表者へ対する役員給与(損金不算入+源泉所得税の徴収もれ)とみなされるおそれがあります。

金融機関から借入がない場合

業種によっては、原価がゼロなどの理由で金融機関からの借入金がない法人も存在するかと思います。

金融機関からの借入がない場合は、「参考となる金利がないから」という理由で、法人と代表者の間で勝手に金利を定めてよいわけではありません。

金融機関からの借入がない場合は、「特例基準割合による利率」という利率を設定します。

毎年定められていて、貸付日の属する年に応じて、次に掲げる利率となっています。

- 平成22年から25年中に貸付けを行ったもの:4.3%

- 平成26年中に貸付けを行ったもの:1.9%

- 平成27年から28年中に貸付けを行ったもの:1.8%

- 平成29年中に貸付けを行ったもの:1.7%

- 平成30年から令和2年中に貸付けを行ったもの:1.6%

- 令和3年中に貸付けを行ったもの:1.0%

- 令和4年中に貸付けを行ったもの:0.9%

- 令和5年中に貸付けを行ったもの:0.9%

令和5年度中に貸付を行ったものは「0.9%」と定められています。

令和5年度中の特例基準割合による利率(令和5年の認定利息の利率)については、定められ次第、情報更新したいと思います。

平成22年から平成25年中の利率と令和4年の利率では4倍以上の金利の差があります。

近年がいかに低金利な時代なのかが分かります。

代表者貸付金で投資したらどうなるか

資金が潤沢な会社であれば、1%以下の金利で社長は会社からお金を借りることができるとも解釈できます。

法人での資産運用の場合は、売却益に対して法人税・住民税・事業税が課税されます。

一方で、個人での資産運用(上場株式・投資信託等)であれば、売却益に対する税金は20.315%(分離課税)です。

当然、運用失敗のリスクは伴います。

しかし、【ドルコスト平均法×インデックスファンド】といった購入方法であれば、年数をかけて資金が増える可能性はあるのではないでしょうか。

※代表者貸付金を利用した投資をオススメしているわけではありません。

認定利息に対する認定利息はあるのか

認定利息とは「元本×利率」で計算します。

認定利息の発生した翌事業年度(仮に「2期目」とします。)の場合は、次のようなケースで混乱することもあると思います。

- 代表者貸付金の元本返済はできているが、認定利息(未収収益)の返済を忘れていた

- 1期目は「元本×利率」で認定利息を計算したが、2期目からは「(元本+未収収益)×利率」で計算することになるのか

結論からいえば、国税庁ホームページにもありますように、2期目も「元本×利率」で大丈夫です。

認定利息の返済を忘れていたとしても「複利計算」ではないということです。

注意が必要なのは会社の計算方法として、決算整理仕訳などで次のような仕訳を作成している場合は、解釈が変わります。

【仕訳】

代表者貸付金 ****円 / 未収収益 ****円

上記の仕訳の意味は、「返済していない認定利息を代表者貸付金に振り替えた」という意味です。

間違っても複利計算にはならないように、基本となる「返済予定表」をきちんと作成することをお勧めします。

「月に5万ずつ返す」というアバウトな返済ではなく、「月に5万、内訳は元本**円・利息**円」といった明確な返済プランです。

給与課税されない認定利息

次のいずれかに該当する場合は、代表者貸付金に対して利息を取っていない場合や低い金利での貸付であっても給与課税は行われません。

災害や病気に伴う貸付の場合

災害や病気などで臨時に多額の生活資金が必要となった役員または使用人に対して、その生活資金に充てるため、合理的と認められる金額や返済期間で金銭を貸し付ける場合

金利が少額である場合

認定利息を計算する際に、「金融機関から借入がない場合」に使用した「特例基準割合による利率」により計算した利息の額と実際に支払う利息の額との差額が年間で5,000円以下である場合

代表者貸付金が発生しやすい原因

「役員報酬」が適正な金額ではないことが挙げられます。

社会保険料の負担が大きい等の理由で、役員報酬を低めに設定している場合などです。

結果的に、法人から受け取る給与だけでは生活費が足りないため、生活費相当の資金を借りてしまうようなケースです。

法人成りを検討されていて、生活費を把握できていない方は次の記事を参考にされてみてください。

利益(所得)だけを見て「税金が安いから」という理由だけで法人成りをする場合は、注意が必要となります。

利益も増えていて、かつ、事業資金も増えていなければ、おそらく痛い目に合う可能性があります。

代表者借入金・役員借入金についても、どこかで記事に追加したいと思います。![]()

以上 【認定利息の利率】代表者貸付金に対する認定利息について でした。