事業主貸とは、簿記上の勘定科目の名称です。

会社運営上は存在しない勘定科目であり、個人事業だけに存在する勘定科目となります。

私的な目的のために事業用のお金を使った場合に使う勘定科目となります。当然、経費ではありません。

個人事業主であれば誰もが発生する勘定科目であり、「生活費」という言葉をイメージしてもらってOKです。

事業主貸の具体例

- 生活費(自宅の家賃、プライベートな食事、教育費など)

- 個人の税金(所得税、住民税、自宅の固定資産税など)

- 個人の保険料(生命保険、自宅の火災保険、健康保険、国民年金など)

- 事業用以外の口座への資金移動

このように、事業用以外の目的のために事業用のお金を使う場合に発生する勘定科目です。

このようなお金の使い方を「家事費」と言います。(家事費は勘定科目ではありません。)

例)自宅の家賃が事業用口座から10万円 口座振替となった。

→(事業主貸)10万円 (普通預金)10万円

では、事業とプライベートの両方で使う、自宅兼事務所の家賃の支払などはどうなるのか?

これは「家事関連費」と言い、事業部分と居住部分に家賃を合理的(床面積など)に分けます。(家事関連費は勘定科目ではありません。)

例)自宅兼事務所の家賃が事業用口座から10万円 口座振替となった。(居住:事業=8:2)

→(事業主貸)8万円 (普通預金)10万円

→(地代家賃)2万円

事業主貸の集計箇所

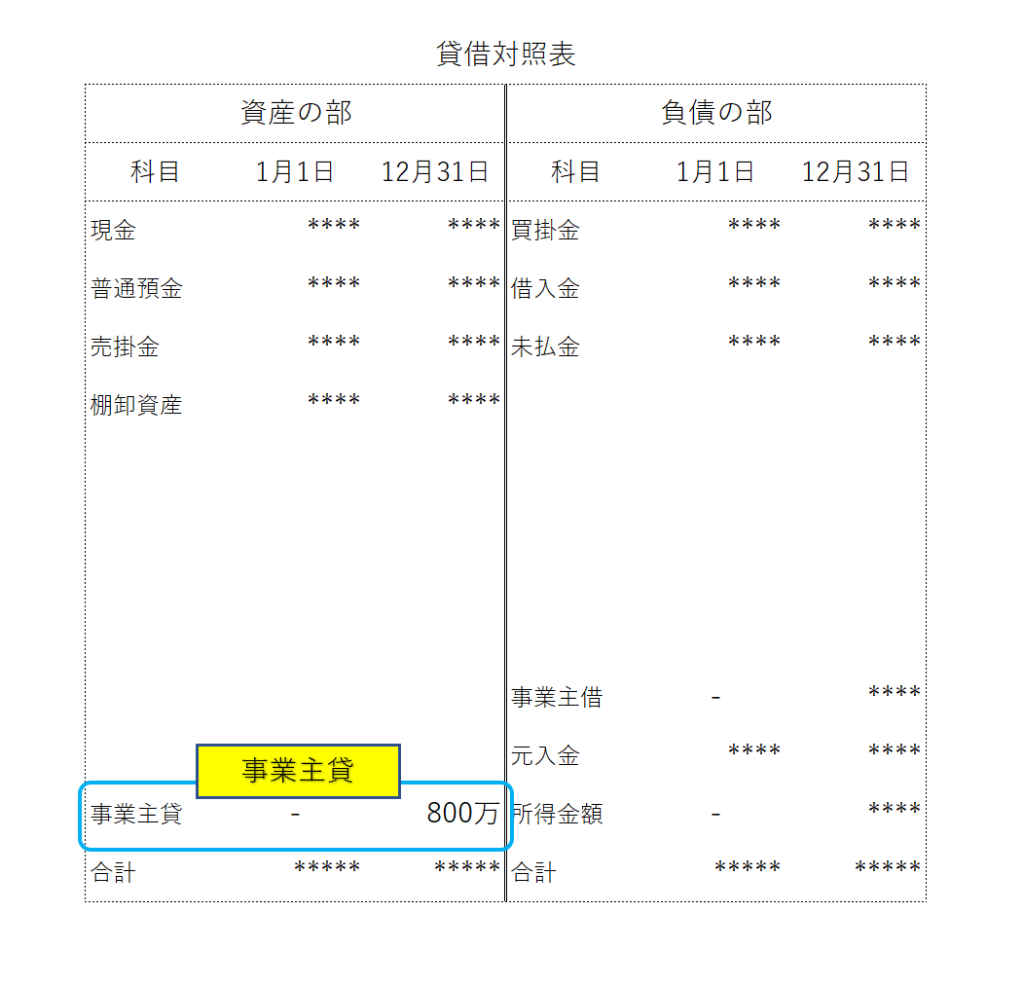

事業主貸は貸借対照表(B/S)の資産の部(左半分)の一番下に集計・表示されます。

この貸借対照表とは、資産(財産)と負債(債務)の金額が表示され、財政状態を確認できる財務諸表という位置付けです。

経営成績を確認できる損益計算書は、多くの方が理解しやすいのですが、貸借対照表は難しいです。

最低限、確認すべき箇所はまたどこかで記事にしたいと思います。

法人の場合は、「資産の部」と「負債の部」に加えて、「純資産の部」という項目があります。純資産の部を見れば、一目で単純な債務超過か否かの判断ができます。

![]()

事業主貸の活用方法

「活用方法?事業用の資産でもなく、経費でもない勘定科目に活用もなにもない!」

という意見も聞こえてきそうですが、とりあえず読んでみて下さい。

一つ目の目次で、事業主貸が勘定科目として発生するシーンは「生活費」などに事業用のお金を使った場合と説明しました。

では、貸借対照表で事業主貸という勘定科目を見ていれば、自分の生活費が把握できるのかと言うと、答えはNOです。

事業用のお金をいくら生活費に使ったという「合計額」は一目で確認できますが、「内訳」が分からないのであれば把握できるとは言えません。

これまた、

「事業主貸の総勘定元帳を見れば把握できる!」

という意見も出てきそうですが、明瞭性に欠けています。

というか元帳を見ても分かりにくいままだと思います。

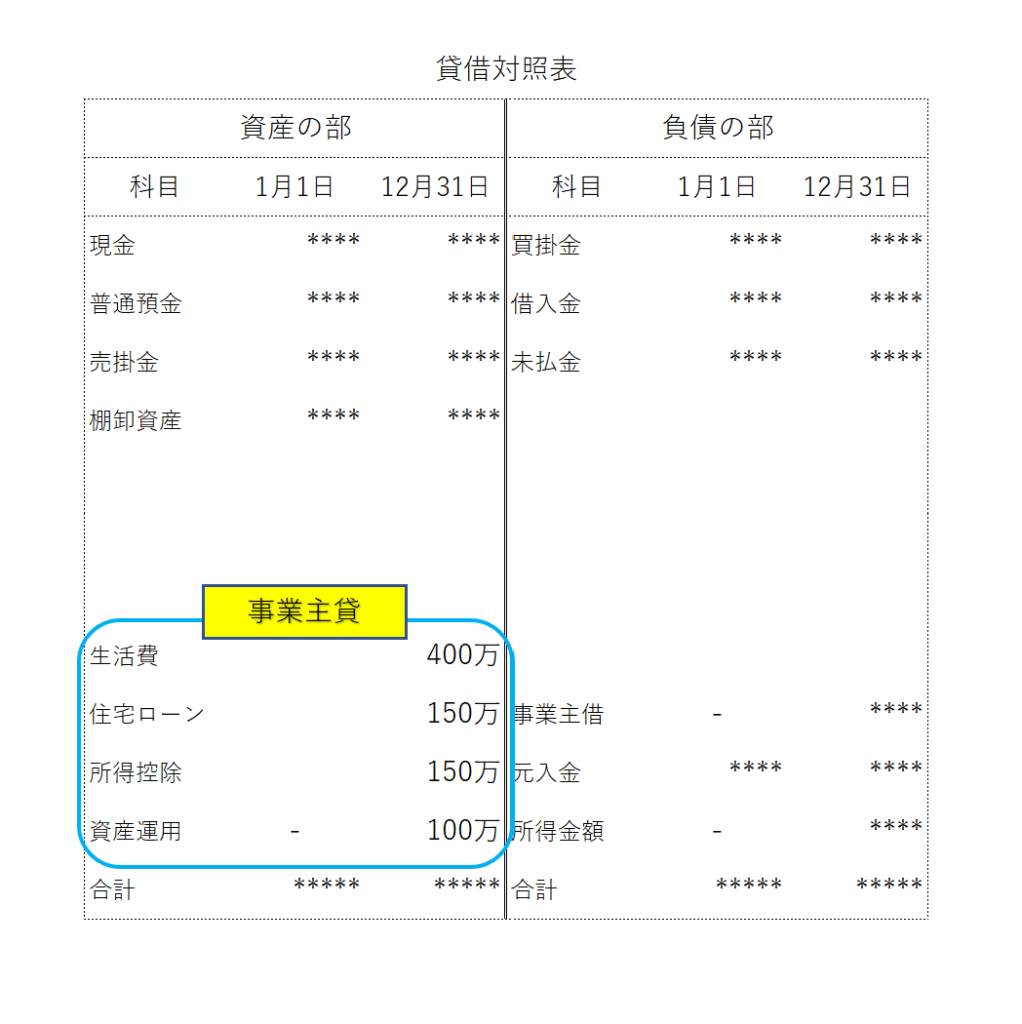

私が考えた「事業主貸の活用方法」は、「事業主貸という勘定科目を増やす(作成する)」という方法です。

もちろん、貸借対照表に「事業主貸1」「事業主貸2」「事業主貸3」「事業主貸4」という勘定科目を増やす方法ではないのでご安心ください。

画像の方が分かりやすいので、こちら↓をご覧ください。(一つ目の画像と比較してください。)

「生活費」「住宅ローン」などの勘定科目を会計ソフト上で作成します。一目で何にいくら使ったか分かるような工夫です。

資産の部のカテゴリーとしては、【現金・預金】【売上債権】・・【有形固定資産】・・【繰延資産】と並んでいる中に、一番下に「【事業主貸】」があると思うので、そこに作成します。

上の画像の勘定科目は一例ですが、所得税や住民税の支払を「支払税金」という勘定科目で作成したり、自宅の家賃を「自宅家賃」という勘定科目で作成しても良いと思います。

「所得控除」という勘定科目に「小規模企業共済」「国民年金保険料」「国民健康保険料」「iDeCo」という補助科目を作成するのもアリです。

「全額控除」や「限度額計算あり」という補助科目の括りで作成するのもアリだと思います。

![]()

私は実際に、「生命保険」という勘定科目で加入会社ごとに補助科目を作成しています。

他にも「ふるさと納税」という勘定科目も作成しています。

会計ソフトへの入力工数を考えると、口座連携、少なくともCSVでのインポートは必須です。

最初だけ自動仕訳の設定をするだけなのでそれほど苦でもないかと思います。

口座連携などをしていなくて、毎月このような処理が面倒であれば、四半期ごと・半年ごと・確定申告時に会計ソフトの「置換」や「振替仕訳」で作成するのもいいと思います。

家計簿アプリとは違う視点で新たな発見・助言ができると思います。

数字を作り上げるのが好きな方は、面白みのない勘定科目をデザインする感覚なので結構楽しいかもしれませんね。

メリット・デメリット

メリット

- 「生活費として使うお金の流れ」の管理は、資産形成・財産管理の入り口と言えます。(ファイナンシャルプランニング的な要素が強めです)

- 経費削減しているはずなのに事業用のお金が減っている方には、減った原因を説明しやすいときもあるかもしれません。

- 法人成りを検討されている方には、「役員報酬の設定額」の目安の一つになります。

- 役員貸付金の発生しない会社作りの基盤ができます。(役員貸付金と認定利息についてはこちら)

デメリット

- 生活費について税理士に口を出されたくない人もいるかもしれません。

- 財務諸表に組み込むからこそ意識改善が強く働きかけるのですが、家計簿アプリで十分と言われたらそれまでです。笑

- 「増収増益→節税」という概念とはかけ離れています。むしろ節約、保険の見直し、月々の生活水準の把握等の要素が強いです。(コンサルの概念は人それぞれです。)

- クライアントに導入した結果、税理士事務所のスタッフの残業が増えるかもしれません。

資金繰りが苦しいクライアントにもいくつかの理由があり、赤字事業を除くと「借入金の返済が重い」という理由が1番だと思います。この場合は「返済計画を見直す」ことで応急処置はできたりします。

借入金の返済以外の理由では、「生活費にお金がかかりすぎている」パターンが非常にやっかいです。

「贅沢しすぎではないですか」「生活水準を見直せませんか」の一言は、心の中で思っていてもクライアントに対して言い出しにくい人が多いと思います。

「教育費にお金がかかっている。医療費にお金がかかっている。」と言われたら、何とも言えないのですが…。

手取りの月収が100万でひと月に80万使う人と、手取りの月収が30万でひと月に30万使う人は、どちらの方が贅沢か考えてもらいましょう。

収入に見合った支出(貯蓄・資産運用を除きます。)を心がけてもらいましょう。

サラリーマンであれば「雇用」「給料」という安心材料がありますが、個人事業主にはそのような安心材料はありません。

余剰資金は常に自分で準備できている状態が理想的です。

収入を増やすためのアドバイスが出来ればそれが1番ですが、成果がでるまでに時間(とお金)がかかることもあると思います。

しかし、支出を減らすアドバイスは、その日から実践できます!

すぐに成果がでます!

税理士事務所に勤め始めた頃、最初に違和感があった勘定科目が事業主貸と事業主借です。

税理士試験の会計科目である簿記論と財務諸表で登場しない勘定科目が出てきたためです。

簿記論等は「会社」の決算書作成の受験科目なので、登場しないのが当たり前なのですが。

税務以外に相談が多いのは、ダントツで「お金の残した方」と「お金の増やし方」です。どこかで記事にしたいと思います。

3,000字ほど書いたので、変な言い回し・誤字脱字があるかもしれません!