不動産所得について

個人がアパートやマンションを購入して、家賃収入を得た場合は「不動産所得」が発生するため所得税の確定申告が必要となります。

家賃収入から固定資産税・物件の保険料・管理委託費・修繕費・借入金の利息などを差し引いたものが「不動産所得」です。

不動産所得以外に、給料(給与所得)・事業所得・年金(雑所得)などがあれば、不動産所得と合算して計算・申告します。これを総合課税といいます。

では、不動産所得が赤字(=損失)だった場合は、どうなるのか?

給与所得・事業所得・雑所得等から不動産所得の赤字相当額を控除して計算・申告します。

これを損益通算といいます。(黒字と赤字の相殺です。税金が安くなります。)

どのようなときに不動産所得が赤字になるかといえば、わかりやすい例で「修繕工事」があります。

また、中古物件を購入したときは、減価償却資産の耐用年数も短くなるので、「減価償却費」という経費を多額に計上できます。

今回は、上記の「不動産所得が赤字だった場合の損益通算の注意点」について記事を書きたいと思います。

不動産所得が赤字だった場合の損益通算の注意点

家賃収入よりも経費が多い場合は、不動産所得は損失が発生するため、他の所得と損益通算できます。

(例)家賃収入100万 経費120万 = 20万の損失が発生

→ 給与所得が400万であれば、400万△20万=380万で所得税等を計算します。

しかし、次に当てはまるときは、一部の金額については損益通算ができません。

- 土地(敷地)を借入金(ローン)で購入している

- 不動産所得の経費の内訳として借入金(ローン)の利息が含まれている

経費である利息のうち、「土地の購入に相当する利息」については、損益通算をしてはならないというルールがあるためです。(租税特別措置法通達41の4-3)

説明がややこしくて申し訳ないのですが、利息自体は経費です。

「収入<経費」といった状況のため損失が発生する場合に、他の所得と損益通算が可能な損失の中に「土地の購入に相当する利息」は含めてはいけないというものです。

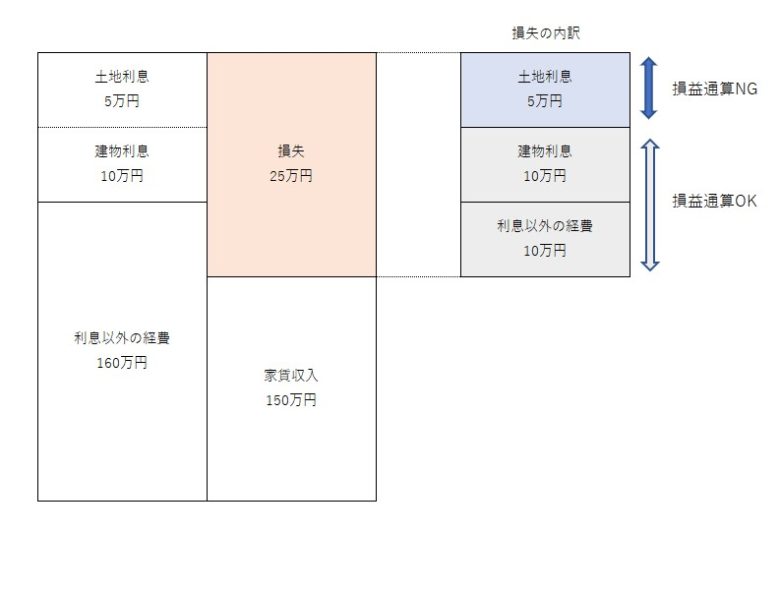

不動産所得が赤字となる計算例

【前提条件】1,800万円のマンションを、1,500万円のローンと手持ち資金300万円で一括購入した場合(建物・土地のローンの内訳なし)

- 建物の購入金額 1,000万円

- 土地の購入金額 800万円

- 借入金の金額 1,500万円

- 家賃収入 150万円

- 利息 15万円

- 利息以外の経費 160万円

■ 不動産所得の計算

家賃収入 利息 利息以外の経費 損失額

150万円 -(15万円+160万円)=△25万円

■ 損失額△25万円のうち、他の所得と損益通算できない金額の算定

① 土地の購入のために必要であった借入金の金額を算定します。

借入金 建物 土地

1,500万円 - 1,000万円 = 500万円

※借入金1,500万円は、まず建物の購入に使い、残った金額が土地の購入のための借入金となります。

② 土地の購入に相当する利息の金額を算定します。

利息 土地の借入金 建物・土地の借入金

15万円 × 500万円 / 1,500万円 = 5万円

■ 損失額△25万円のうち損益通算できる金額の算定

△25万円 + 5万円 = △20万円

冒頭でも述べたように、中古物件を購入したときは、減価償却資産の耐用年数も短くなるので、「減価償却費」という経費を多額に計上できます。

そして、減価償却費が大きいほど不動産所得が赤字になる可能性が高いです。

損益通算の恩恵は受けたいですが、例外も存在するので申告時には注意したいものです。

他にも「物件購入時の仲介手数料」や「ローンの元本返済額」は経費ではありませんのでご注意ください。(絶対に間違えられない項目です。)

修繕工事と買い替えも別物です。

フルローンで投資物件を購入されたサラリーマンの方などは、税理士会館などで無料相談会も実施していますので一度足を運んでみてはいかがでしょうか。