納税地の異動をした場合の「ダイレクト納付の手続き」についての記事となります。

目次

異動届出書について

次のような変更・異動があった場合には、異動届出書という書類を所轄の税務署に提出する必要があります。

- 事業年度等の変更

- 納税地等の異動

- 資本金額等の異動

- 商号又は名称の変更

- 代表者の変更

- 事業目的の変更

手続対象者

異動・変更を行った法人

提出時期

異動・変更後「速やかに」

「〇か月以内」といった期限はありません。

提出先

「異動前」の納税地の所轄税務署長

納税地の異動があった場合のダイレクト納付の手続きについて

- 事業年度等の変更

- 納税地等の異動

- 資本金額等の異動

- 商号又は名称の変更

- 代表者の変更

- 事業目的の変更

これらの中で「納税地の異動」については管轄の税務署が変わる可能性があります。

では、管轄の税務署が変わった場合は納付先の税務署も変わるため、「ダイレクト納付」についても再度手続きをする必要があるのか?

結論から言えば、ダイレクト納付については再度手続きをする必要はありません。

ダイレクト納付は、e-Taxで送信した申告書等のデータに紐付けされて、金融機関から口座引き落としにより電子納付する仕組みとなっているためです。

納税地の異動後に、誤って異動前の税務署に電子申告をし、かつ、ダイレクト納付をした場合は、税務署に連絡をしましょう。

あわせて読みたい

振替納税やダイレクト納付の手続きをe-Taxで申請する方法

振替納税などの手続きをe-Tax(イータックス)で申請する方法 以前も記事にしたのですが、令和3年1月1日以後、ダイレクト納付及び振替納税の利用届出(個人のみ)が…

納税地の異動をした場合の振替納税の手続きについて

こちらは、以前記事にした内容をコピペしています。

振替納税については、今までは納税地に異動・変更があったら再度依頼書を提出しなければなりませんでした。

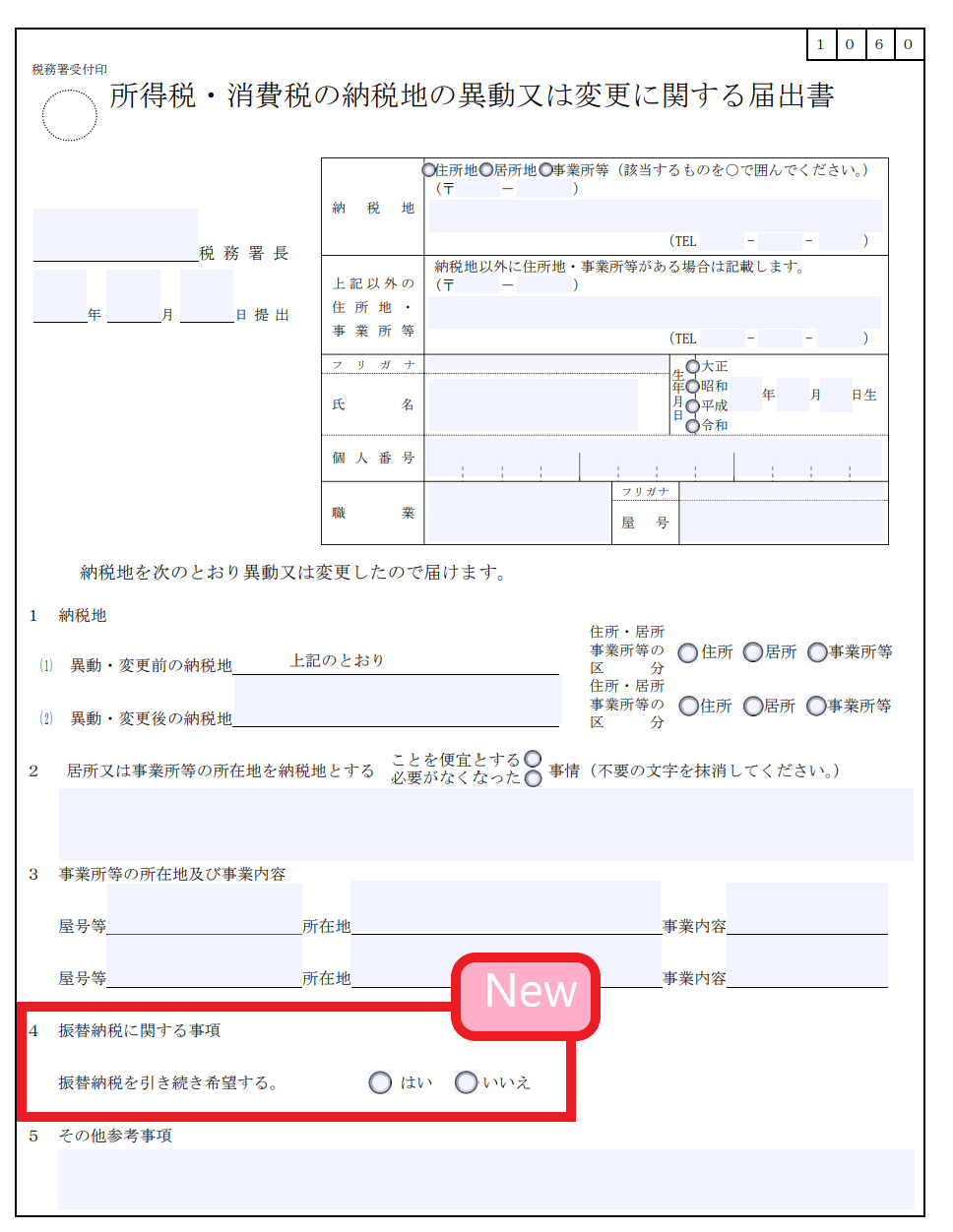

【所得税・消費税の納税地の異動又は変更に関する届出書】

「4 振替納税に関する事項」という箇所に

「振替納税を引き続き希望する。」「〇はい 〇いいえ」が加わったので、

「はい」にチェックをするだけでOKになりました。

参照 国税庁ホームページ