法人が剰余金の配当を受け取ったときの別表八(一)(受取配当等の益金不算入に関する明細書)の記載例について記事にしたいと思います。

実務上、一番多い「非支配目的株式等」に係る配当金についてです。

非支配目的株式等について

受取配当等の益金不算入を適用する場合、株式等を以下の4つに区分します。

- 完全子法人株式等(保有割合:100%)

- 関連法人株式等 (保有割合:1/3超~100%未満)

- その他の株式等 (保有割合:5%超~1/3以下)

- 非支配目的株式等(保有割合:5%以下)

非支配目的株式等に該当するものは、「支払基準日」において保有割合が5%以下であるときです。

中小企業が法人用の証券口座を開き、上場企業の株式を投資有価証券として貸借対照表に計上している場合は、この非支配目的株式等に該当することがほとんどだと思います。

受取配当等の益金不算入について

次に受取配当等の益金不算入について見ていきたいと思います。

条文は次のようになっています。

第23条 受取配当等の益金不算入

内国法人が次に掲げる金額(第1号に掲げる金額にあつては、外国法人若しくは公益法人等又は人格のない社団等から受けるもの及び適格現物分配に係るものを除く。以下この条において「配当等の額」という。)を受けるときは、その配当等の額(関連法人株式等に係る配当等の額にあつては当該配当等の額から当該配当等の額に係る利子の額に相当するものとして政令で定めるところにより計算した金額を控除した金額とし、完全子法人株式等、関連法人株式等及び非支配目的株式等のいずれにも該当しない株式等(株式又は出資をいう。以下この条において同じ。)に係る配当等の額ににあつては当該配当等の額の100分の50に相当する金額とし、非支配目的株式等に係る配当等の額にあつては当該配当等の額の100分の20に相当する金額とする。))は、その内国法人の各事業年度の所得の金額の計算上、益金の額に算入しない。

一 剰余金の配当(株式等に係るものに限るものとし、資本剰余金の額の減少に伴うもの並びに分割型分割によるもの及び株式分配を除く。)若しくは利益の配当(分割型分割によるもの及び株式分配を除く。)又は剰余金の分配(出資に係るものに限る。)の額

二 投資信託及び投資法人に関する法律第137条(金銭の分配)の金銭の分配(出資総額等の減少に伴う金銭の分配として財務省令で定めるもの(第24条第1項第4号(配当等の額とみなす金額)において「出資等減少分配」という。)を除く。)の額

三 資産の流動化に関する法律第115条第1項(中間配当)に規定する金銭の分配の額

今回説明する箇所だけを抜粋すると次のようになります。

第23条 受取配当等の益金不算入

内国法人が剰余金の配当を受けるときは、その配当等の額(非支配目的株式等に係る配当等の額にあつてはその配当等の額の100分の20に相当する金額とする。)は、その内国法人の各事業年度の所得の金額の計算上、益金の額に算入しない。

簡単に言うと、

内国法人が非支配目的株式等に該当する株式から配当を受けるときは、その配当金の20%相当額は益金不算入とする という制度です。

保有割合が5%以下の株式(=非支配目的株式等)からの配当については、配当額の20%は益金として認識しないでよいので、法人税の節税となります。

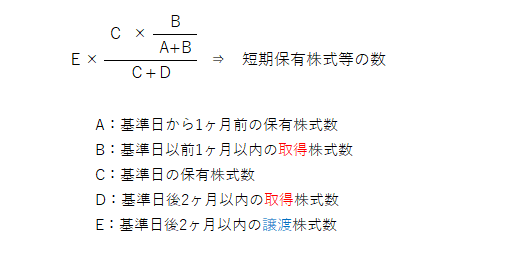

短期保有株式等について

受取配当等の益金不算入の制度には、一定の制限があります。

その制限とは、「短期保有株式等」に該当する場合です。

株式等を配当の支払に係る基準日以前1ヶ月以内に取得し、かつ、その株式等をその基準日後2ヶ月以内に譲渡した場合の株式等をいいます。

個人・法人を問わず、株式投資を行ったことがある方はご存知かと思いますが、

配当とは、「基準日」という1日だけ株式を保有しているだけで受け取ることができます。(当然、無配の会社を除きます。)

そのため、基準日が近づいたら配当目的で株式を購入することがあります。

この場合、短期保有株式等に該当するのであれば、その短期保有株については、受取配当等の益金不算入の適用はできません。

短期保有株式等の計算式は次のようになります。

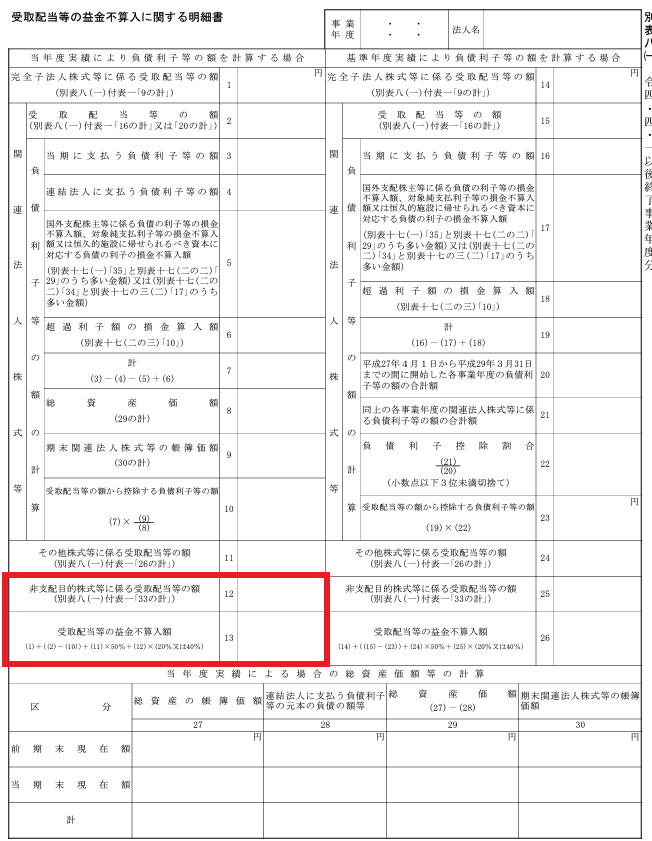

別表八(受取配当等の益金不算入に関する明細書)の記載例について

こちらが別表八(一)の受取配当等の益金不算入に関する明細書となります。

明細書の下の方に「非支配目的株式等」についての記載箇所があります。

記載箇所は赤枠だけとなります。

別表八(一)

「負債利子等の額」の計算方法により、記入箇所が異なります。

左半分が「当年度実績」による場合で、右半分が「基準年度実績」による場合です。

※ この負債利子等の額については、非支配目的株式の場合は関係ありません。

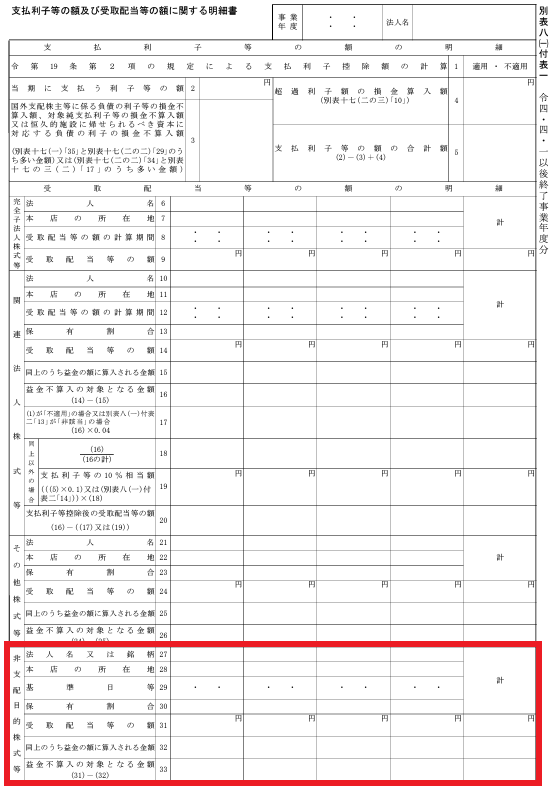

別表八(一)付表一

「同上のうち益金の額に算入される金額 32」は「短期保有株式等」に該当する場合に記入が必要となります。

※文字だけを読んで、配当額の80% を記入しないようにしましょう。

短期保有株式等に該当しないのであれば、それほど難しい別表の作成にはなりません。

また、配当を受取る際は源泉所得税が徴収されています。

「所得税額の控除」と「法人税額から控除する所得税額の損金不算入」の処理も忘れないようにしましょう。