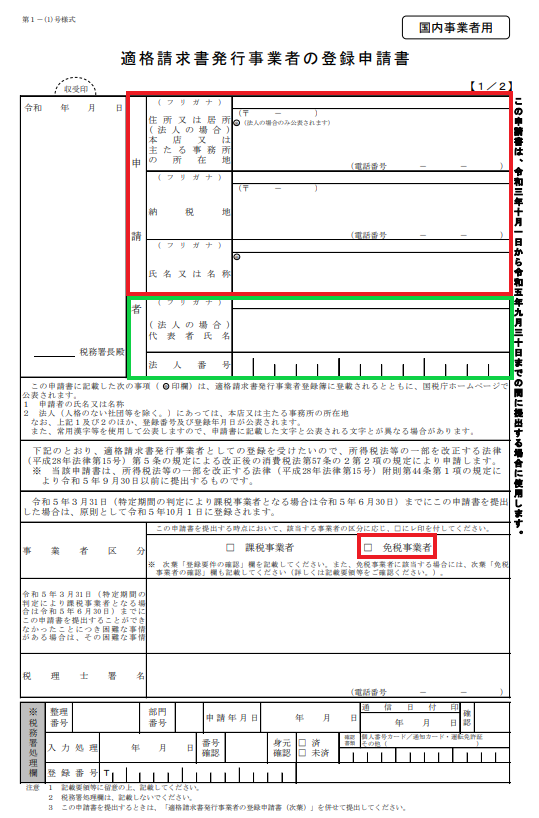

国内事業者の場合の記入箇所を、何パターンかに分けて見てみたいと思います。赤枠が記入箇所となります。

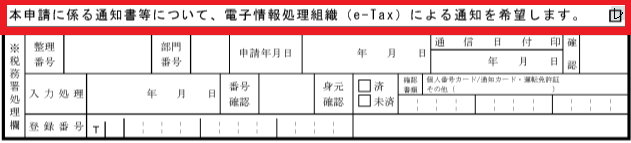

添付している画像は、書面で提出する場合のものとなります。

電子申告する場合でも、「本申請に係る通知書等について、e-Taxによる通知を希望します □」という項目が増えているだけです。

※令和5年9月30日以前に提出する申請書となります。

あわせて読みたい

【e-Taxによる通知】インボイスの登録番号の確認方法

e-Taxにて「適格請求書発行事業者の登録申請書」を提出する際に、 1ページ目に「本申請に係る通知書等について、e-Taxによる通知を希望します □」 という項目がありま…

目次

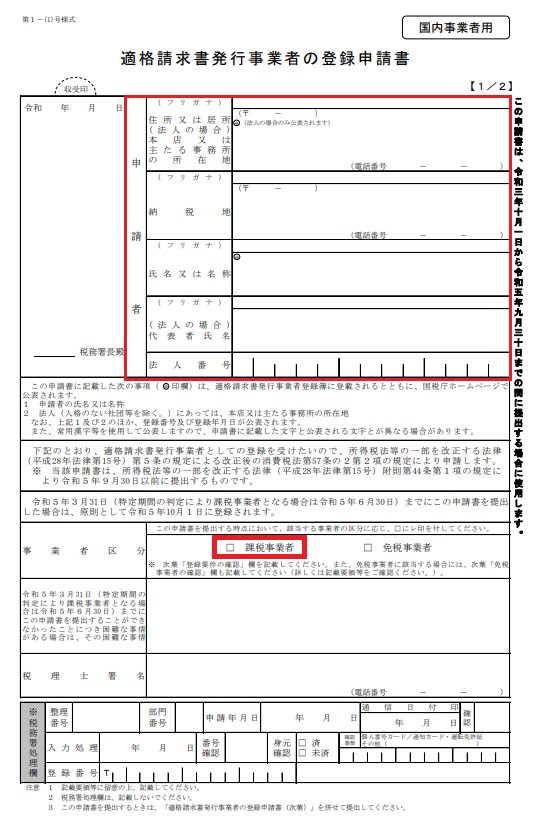

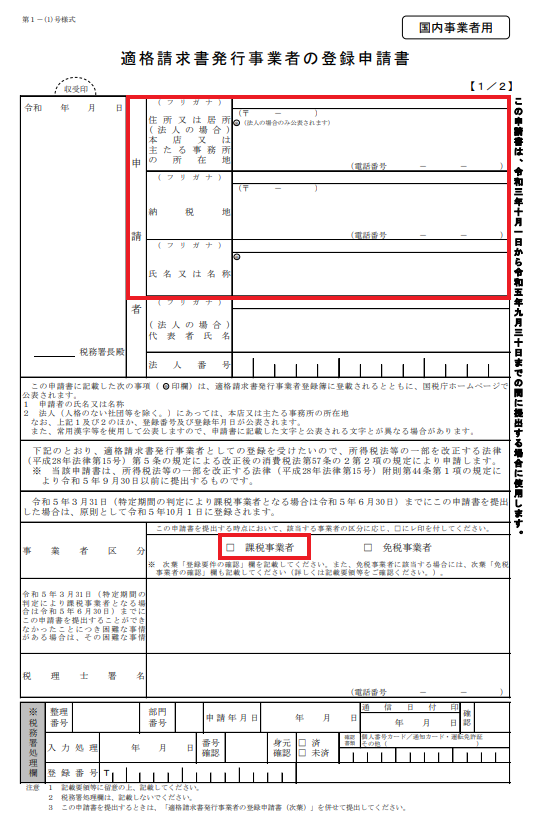

申請時に課税事業者である場合

課税事業者である法人

課税事業者である個人

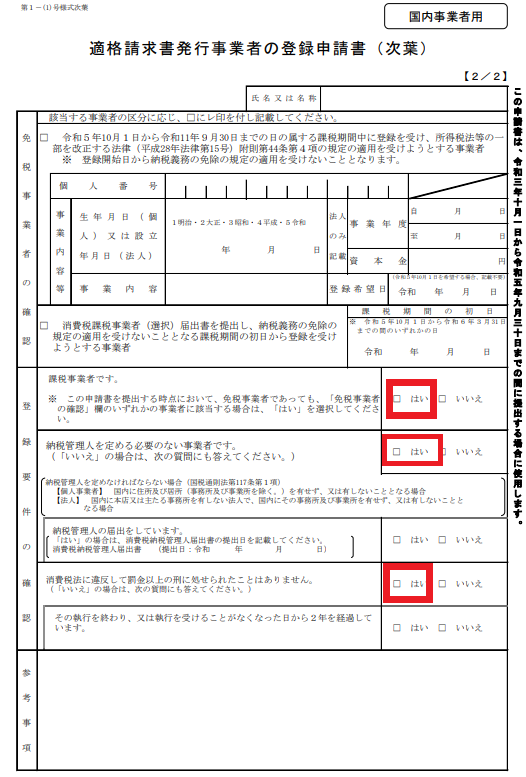

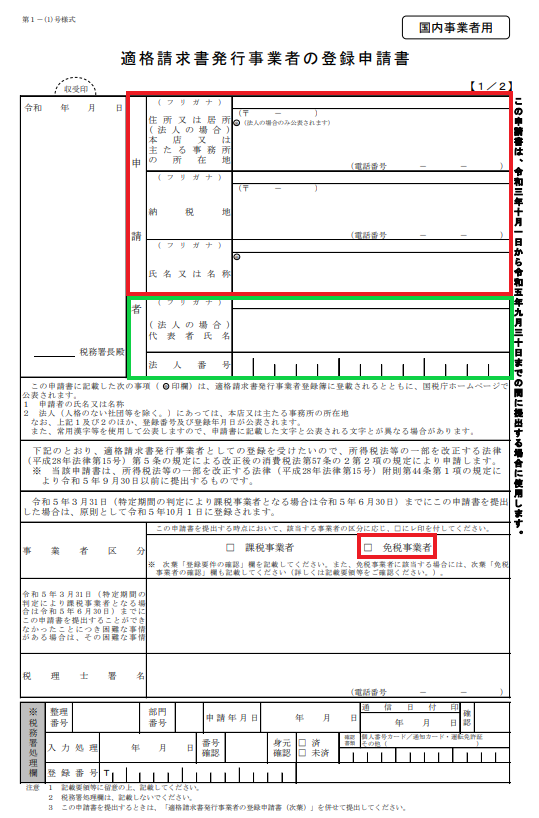

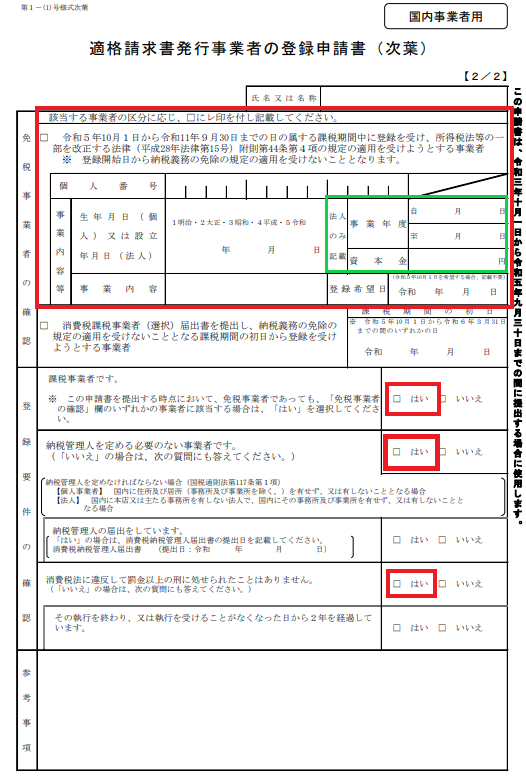

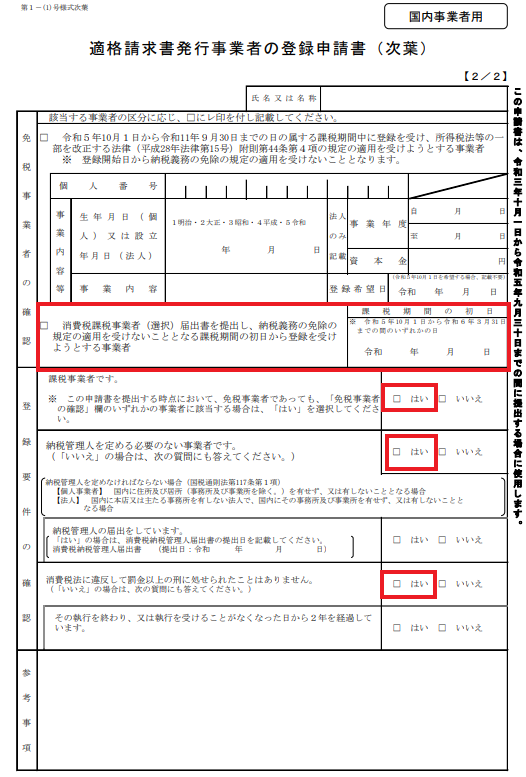

申請時に免税事業者である場合

課税事業者選択届出書を提出しない免税事業者

法人の場合は、緑枠も記入します。

事前に課税事業者選択届出書を提出した免税事業者

法人の場合は、緑枠も記入します。

共通項目や注意事項など

旧様式を使っても大丈夫

次のいずれにも該当しない事業者は、旧様式を使用することもできます。

①納税管理人を定める必要がある事業者

②免税事業者で、登録希望日(令和5年10月2日以降)に登録を受けようとする事業者(消費税課税事業者(選択)届出書を提出し、納税義務の免除の規定の適用を受けないこととなる翌課税期間の初日から登録を受けようとする事業者を除きます。)

e-Tax(電子申告)で申請する場合

e-Taxソフトや税務ソフトで作成する場合は、1ページ目の税理士署名欄の下に

「本申請に係る通知書等について、e-Taxによる通知を希望します □」という項目があります。

上記の「□」にチェックをいれないと、書面にて通知されることになります。

利便性を考えるとチェックを入れた方がいいです。

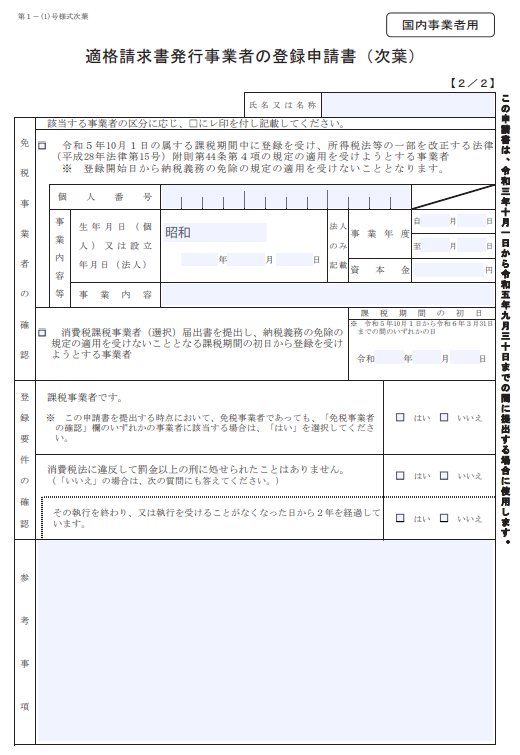

令和5年3月31日までに提出できない「困難な事情」

令和5年3月31日までに登録申請される方は記載不要となります。

あわせて読みたい

【令和5年(2023年)3月31日まで】インボイスの申請期限について

令和5年(2023年)の10月1日以降に実施される適格請求書保存方式(インボイス制度)における適格請求書発行事業者の登録申請書について記事にしたいと思います。 【適格請…

「納税管理人を定める必要のない事業者です」

納税管理人を定める必要があるのは、次のようになっています。

- 【個人事業者】 国内に住所及び居所(事務所及び事業所を除く。)を有せず、又は有しないこととなる場合

- 【法人】 国内に本店又は主たる事務所を有しない法人で、国内にその事務所及び事業所を有せず、又は有しないこととなる場合

日本に住所・事務所等がある事業者であれば、関係ありません。

「消費税法に違反して罰金以上の刑に処せられたことはありません」

「消費税法に違反して罰金以上の刑に処せられたことはありません。」という項目ですが、「加算税」「延滞税」は罰金ではないのでご安心ください。

この項目の2か所に「☑ いいえ」の場合は、登録ができない可能性があります。

以上、【インボイス制度】適格請求書発行事業者の登録申請書の書き方についてでした。