小売業、飲食店業、写真業、旅行業などについては、インボイス制度開始後も一定の項目を省略した簡易インボイス(請求書や領収書)を交付することができます。

上記以外の業種であっても、「不特定かつ多数の者に資産の譲渡等を行う事業」であれば、簡易インボイスを交付することができます。

今回は簡易インボイス(適格簡易請求書)について記事にしたいと思います。

あわせて読みたい

【インボイス制度】適格請求書発行事業者の登録申請書の書き方

国内事業者の場合の記入箇所を、何パターンかに分けて見てみたいと思います。赤枠が記入箇所となります。 添付している画像は、書面で提出する場合のものとなります。電…

目次

簡易インボイスの記載内容

簡易インボイス(領収書、請求書、納品書など)では、次の6項目を記載することになります。

- 適格請求書発行事業者の氏名又は名称

- 登録番号

- 取引年月日

- 取引内容(軽減税率の対象となる取引である場合には、その旨)

- 税抜価額又は税込価額を税率の異なるごとに区分して合計した金額

- 消費税額等(⑤に準じて計算)又は適用税率(税額か税率の記載でOK。両方の記載もOK。)

簡易インボイスにおける領収書の記載例

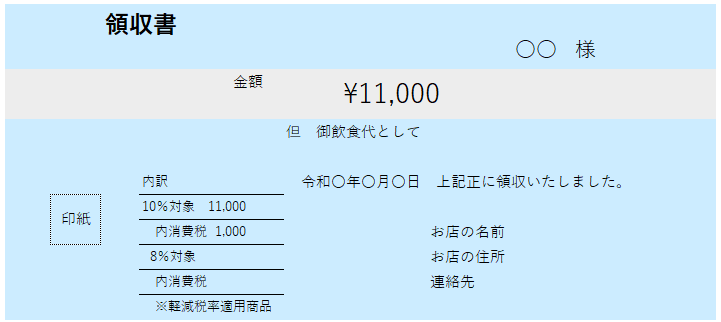

飲食店における簡易インボイスにおける領収書の記載例を作成しました。

(軽減税率の対象となるテイクアウトでの売上ではなく、お店での飲食売上が発生したときの領収書です。)

こちらが登録番号(インボイス番号)を記載する前の領収書となります。

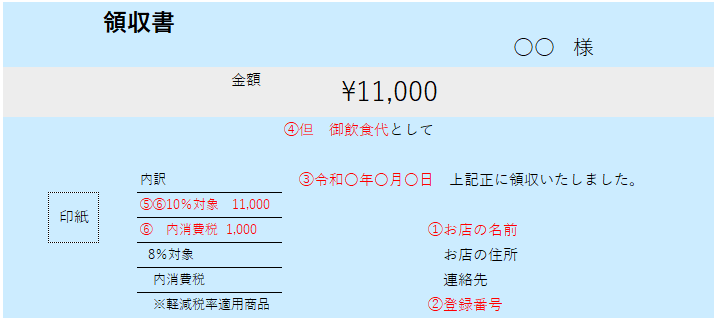

続いて、6項目すべてを記載した領収書が次のようになります。

赤文字が下記の①から⑥となります。

- 適格請求書発行事業者の氏名又は名称

- 登録番号

- 取引年月日

- 取引内容(軽減税率の対象となる取引である場合には、その旨)

- 税抜価額又は税込価額を税率の異なるごとに区分して合計した金額

- 消費税額等(⑤に準じて計算)又は適用税率(税額か税率の記載でOK。両方の記載もOK。)

あわせて読みたい

【インボイス制度】ゴム印・シャチハタ・手書きでも対応できる

インボイス対応のレジに変更することなく、手っ取り早くインボイス制度に対応した領収書等を作成する方法を記事にしたいと思います。 【登録番号(インボイス番号)用の…

簡易インボイスの交付が認められる事業の範囲

消費税法施行令(第70条の11)で次のように定められています。

一 小売業、飲食店業、写真業及び旅行業

二 道路運送法第3条第1号ハ(種類)に規定する一般乗用旅客自動車運送事業(当該一般乗用旅客自動車運送事業として行う旅客の運送の引受けが営業所のみにおいて行われるものとして同法第9条の3第1項(一般乗用旅客自動車運送事業の運賃及び料金)の国土交通大臣の認可を受けた運賃及び料金が適用されるものを除く。)

三 駐車場業(不特定かつ多数の者に自動車その他の車両の駐車のための場所を提供するものに限る。)

四 前3号に掲げる事業に準ずる事業で不特定かつ多数の者に資産の譲渡等を行うもの

一般乗用旅客自動車運送事業とは、タクシー業のことです。

駐車場業は、不特定多数の者に提供するものに限ります。

以上、【簡易インボイス】適格簡易請求書の記載事項について でした。