中古の建物を購入し、「事業供用するため」に支出した費用の取扱いについて記事にしたいと思います。

購入した建物に、壁の塗替えや、床面の補修などを行った場合などの取扱いとなります。

中古物件について支出した費用は、取得価額となる

オフィスとして使用する目的で中古物件を購入し、壁が汚れていたために塗替えをすることになりました。

この場合の「壁の塗替え費用」の取扱いはどうなるでしょうか?

大きく分けて、次の3つを思いつくかと思います。

- 取得価額に含める(減価償却をして損金算入)

- 資本的支出として処理する(減価償却をして損金算入)

- 修繕費として処理する(全額がその事業年度の損金算入)

結論からいえば、上記のような状況での壁の塗替え費用は、事業供用費用として取得価額に算入して処理をします。

理由としては、購入した減価償却資産(物件)を事業の用に供するために直接要した費用の額(塗替え費用)は、取得価額として取り扱うことになっているためです。

「通常の維持管理・原状回復費用です。」という理屈は通りません。

修繕費の判定における「通常の維持管理・原状回復費用」とは、”すでに”事業供用している資産が経年劣化等した場合に行われるものです。

”今から”事業供用しようとする資産については、検討することではありません。

根拠法令は次のとおりです。

法人税法施行令54条1項(所得税法施行令126条1項)

減価償却資産の第48条から第50条まで(減価償却資産の償却の方法)に規定する取得価額は、次の各号に掲げる資産の区分に応じ当該各号に定める金額とする。

一 購入した減価償却資産 次に掲げる金額の合計額

イ 当該資産の購入の代価(引取運賃、荷役費、運送保険料、購入手数料、関税(関税法第2条第1項第4号の2(定義)に規定する附帯税を除く。)その他当該資産の購入のために要した費用がある場合には、その費用の額を加算した金額)

ロ 当該資産を事業の用に供するために直接要した費用の額

以下、省略。

資本的支出と修繕費について

せっかくなので、資本的支出と修繕費について簡単にまとめたいと思います。

通達はこちら。

資本的支出について

資本的支出とは、その支出により、価値が高くなる or 耐久性が増すものであること。

法人税基本通達7-8-1 資本的支出の例示

法人がその有する固定資産の修理、改良等のために支出した金額のうち当該固定資産の価値を高め、又はその耐久性を増すこととなると認められる部分に対応する金額が資本的支出となるのであるから、例えば次に掲げるような金額は、原則として資本的支出に該当する。

(1) 建物の避難階段の取付等物理的に付加した部分に係る費用の額

(2) 用途変更のための模様替え等改造又は改装に直接要した費用の額

(3) 機械の部分品を特に品質又は性能の高いものに取り替えた場合のその取替えに要した費用の額のうち通常の取替えの場合にその取替えに要すると認められる費用の額を超える部分の金額

(注) 建物の増築、構築物の拡張、延長等は建物等の取得に当たる。

修繕費について

修繕費とは、その支出が、通常の維持管理 or 原状回復費用であること。

法人税基本通達7-8-2 修繕費に含まれる費用

法人がその有する固定資産の修理、改良等のために支出した金額のうち当該固定資産の通常の維持管理のため、又はき損した固定資産につきその原状を回復するために要したと認められる部分の金額が修繕費となるのであるが、次に掲げるような金額は、修繕費に該当する。

(1) 建物の移えい又は解体移築をした場合におけるその移えい又は移築に要した費用の額。ただし、解体移築にあっては、旧資材の70%以上がその性質上再使用できる場合であって、当該旧資材をそのまま利用して従前の建物と同一の規模及び構造の建物を再建築するものに限る。

(2) 機械装置の移設に要した費用(解体費を含む。)の額

(3) 地盤沈下した土地を沈下前の状態に回復するために行う地盛りに要した費用の額。ただし、次に掲げる場合のその地盛りに要した費用の額を除く。

イ 土地の取得後直ちに地盛りを行った場合

ロ 土地の利用目的の変更その他土地の効用を著しく増加するための地盛りを行った場合

ハ 地盤沈下により評価損を計上した土地について地盛りを行った場合

(4) 建物、機械装置等が地盤沈下により海水等の浸害を受けることとなったために行う床上げ、地上げ又は移設に要した費用の額。ただし、その床上工事等が従来の床面の構造、材質等を改良するものである等明らかに改良工事であると認められる場合のその改良部分に対応する金額を除く。

(5) 現に使用している土地の水はけを良くする等のために行う砂利、砕石等の敷設に要した費用の額及び砂利道又は砂利路面に砂利、砕石等を補充するために要した費用の額

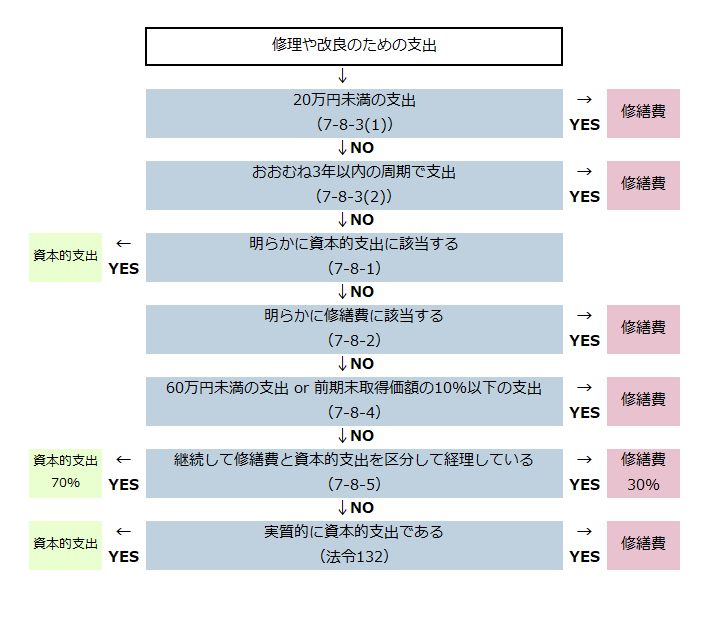

フローチャートでの判断

実務上は、次のようなフローチャートで判断することが多いかと思います。

以上、【修繕費?資本的支出?】中古物件について支出した費用の取扱い についてでした。