基準期間における課税売上高が1,000万円以下である事業者(=小規模事業者)については、インボイス発行事業者として課税事業者になったとしても、原則課税・簡易課税のほか「2割特例」という経過措置が設けられます。

今回は2割特例について記事にしたいと思います。

インボイス制度における2割特例とは

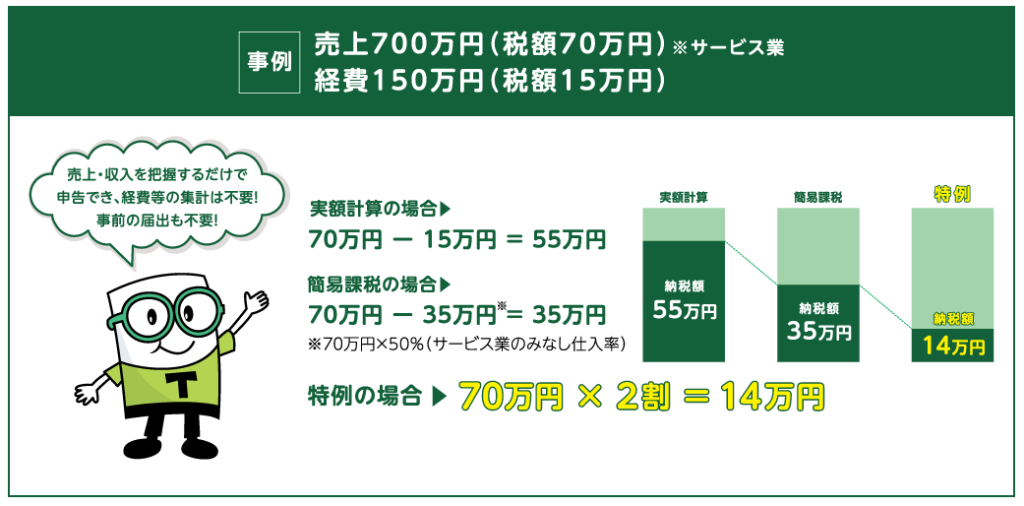

下記の図にもあるように、仮に770万円の売上高の場合には、

税抜:700万円×10%×20%=14万円

税込:770万円×10/110×20%=14万円

の納付で済むというものです。

適用対象者

2割特例の適用対象者

免税事業者からインボイス発行事業者になった方となります。

基準期間(2年前)の課税売上が1,000万円以下等の要件を満たす方です。

適用対象とならない場合

次の場合は、2割特例は適用できません。

- インボイス発行事業者の登録を受けていない場合

- 基準期間(個人:前々年、法人:前々事業年度)における課税売上高が1千万円を超える場合

- 資本金1千万円以上の新設法人である場合

- 調整対象固定資産や高額特定資産を取得して仕入税額控除を行った場合等インボイス発行事業者の登録と関係なく事業者免税点制度の適用を受けないこととなる場合

- 課税期間を1か月又は3か月に短縮する特例の適用を受ける場合

免税事業者が課税事業者選択届出書を提出した上で登録を受けてインボイス発行事業者となる場合

誤って課税事業者選択届出書を提出してしまった場合には、

「課税事業者選択不適用届出書」を提出しないと「2割特例」の適用はできません。

R04-12月に個人事業主が課税事業者選択届出書を提出し、R05-01月から課税事業者となった場合には、

R05-04月~R05-12月までに課税事業者選択不適用届出書を提出することで、

R05-01月~R05-09月までの納税義務が改めて免除されることになります。

R05-10月~R05-12月については、インボイス発行事業者として、当然納税義務が生じますが、2割特例を適用することが可能です。

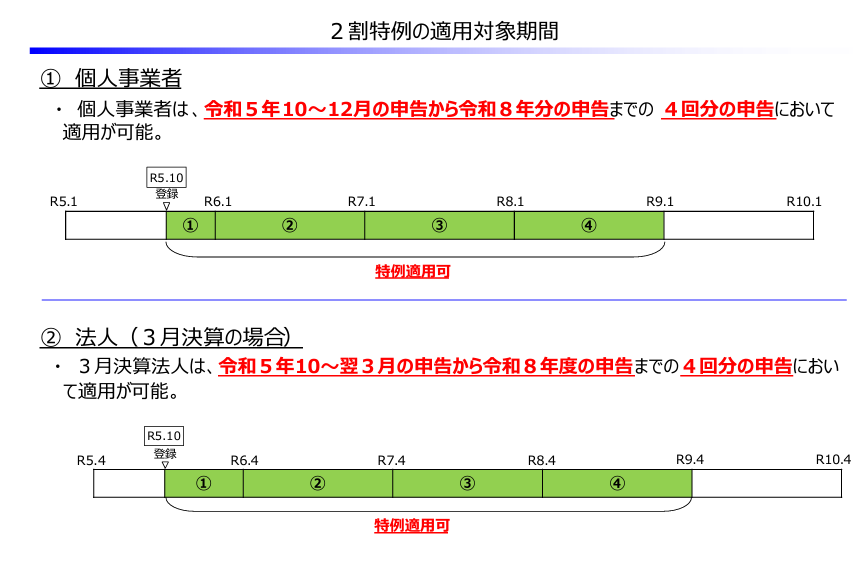

2割特例の適用期間

2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日までの日の属する各課税期間となります。

2割特例の手続など

手続不要

2割特例の適用に当たっては、簡易課税制度のような事前の届出は必要ありません。

消費税の確定申告書に2割特例の適用を受ける旨を付記することで適用を受けることができます。

「簡易課税制度選択届出書」を提出していても、届出書を取り下げることなく、2割特例の選択が可能です。

継続適用

2割特例の適用を受けるかどうかは、消費税の申告の都度、選択が可能となります。

そのため、設備投資等のため「原則課税」の方が有利な年は、2割特例を適用する必要はありません。

また、「簡易課税制度選択届出書」を提出していても、届出書を取り下げることなく、2割特例の選択が可能です。

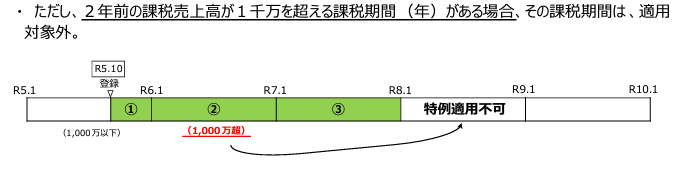

基準期間における課税売上高が1千万円を超える場合

令和5年10月1日から令和8年9月30日までの日の属する各課税期間について2割特例を適用できますが、

「適用対象者」の目次にもあるように、基準期間における課税売上高が1千万円を超える場合には、2割特例を適用することはできません。

以上、【2割特例】インボイス制度の負担軽減措置について でした。