消費税の税抜経理と税込経理、どちらで処理をするかは任意となります。

当事務所では、基本的に税抜処理を採用しています。

固定資産を購入した場合の利益への影響

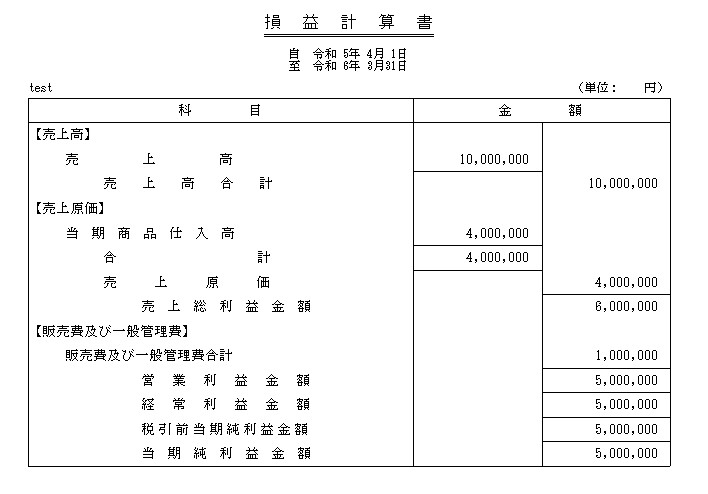

税抜経理の場合

▶前提条件

売上高 11,000,000円【税込】

仕入高 4,400,000円【税込】

販管費 1,000,000円(減価償却費)

固定資産 5,500,000円【税込】(耐用年数5年、定額法)

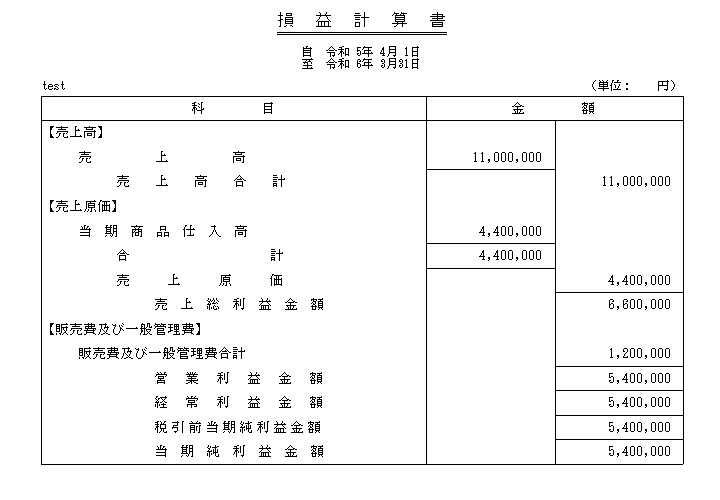

税込経理の場合

▶前提条件

売上高 11,000,000円【税込】

仕入高 4,400,000円【税込】

販管費 1,100,000円(減価償却費)、租税公課 100,000円(消費税)

固定資産 5,500,000円【税込】(耐用年数5年、定額法)

税込経理の場合は、減価償却の対象となる金額が550万円のため、税抜経理に比べて10万円償却費が増えます。

(償却費:5,500,000 × 0.200 = 110,000)

税抜経理の方が利益が少なくなるが

税抜経理が500万円の利益であったのに対して、税込経理の利益は540万円でした。

結果だけで見れば、税抜経理の方が40万円利益が少ないため、納める税額も少なくなります。

では、税抜経理を採用していないと損をするのか?

差額の40万円については、税込経理の場合は翌期以後の4年間(今回の例では耐用年数5年のため)で減価償却費として経費にできます。

そのため、5年間を通算すると「固定資産の購入550万円」についての損得は発生しません。

消費税の経理方法については論点が多い

税込経理と税抜経理でどちらの方が確実に有利 という答えはありません。

税抜経理であれば、少額な設備投資(10万円未満、20万円未満、30万円未満)、交際費の判定などにおいて有利です。

税抜経理の場合に税理士事務所側が注意が必要な項目に、課税売上割合によっては「控除対象外消費税額等」の調整があります。

税込経理であれば、特別償却等の金額判定で○○万円以上を満たしやすいこともあるかと思います。

また、税額控除を適用する場合は、その期の利益が多い方が税額控除限度額も増えるので、数年のスパンで考えるのであれば、今期の利益は多くてよいのではないか など。

いずれにしても、クライアントに対してシミュレーションや方向性の丁寧な説明が必要となります。

以上、【税抜・税込】資産購入時に経理処理が利益に与える影響 についてでした。