公益法人等の中でも社会福祉法人を対象とした「公益法人等の損益計算書等の提出」について記事にしたいと思います。

公益法人等の損益計算書等の提出書とは

公益法人等の損益計算書等の提出書とは、一定の公益法人等について提出が義務となっている収入の報告書のようなものです。

法人税法ではなく、租税特別措置法で提出が定められている書類となります。

公益法人等の損益計算書等の提出書の提出期限

国税庁ホームページにありますように、上記の書類を事業年度終了の日の翌日から4ヶ月以内に所轄の税務署長へ提出しなければなりません。(e-Taxで送信可能な書類となります。)

社会福祉法人であれば、決算日は3月31日と定められています。

そのため、公益法人等の損益計算書等の提出書の提出期限は、通常は7月31日となります。

ちなみに、事業年度終了の日の翌日から3ヶ月以内に行う項目に「資産の総額変更登記」があります。

この期限は、医療法人の場合と同様になります。

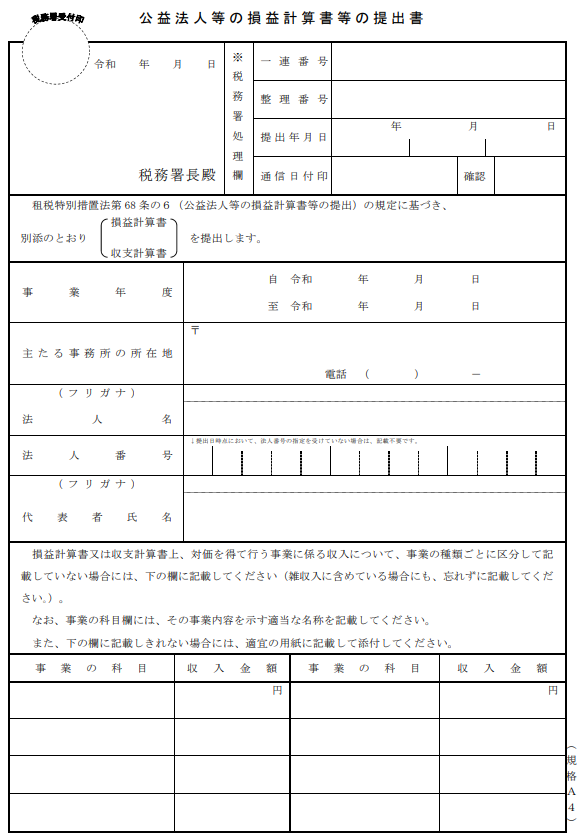

公益法人等の損益計算書等の提出書の記載内容・添付書類

公益法人等の損益計算書等の提出書の記載内容

記載内容は次の6つとなります。難しい内容はありません。

- 事業年度

- 主たる事務所の所在地

- 法人名(フリガナ)

- 法人番号

- 代表者氏名(フリガナ)

- 事業の種類ごとの科目・収入金額

公益法人等の損益計算書等の提出書の添付書類

公益法人等の損益計算書の提出書に記載された内容(事業の科目・収入金額)の根拠となる書類を添付する必要があります。

その添付書類とは、損益計算書(事業活動計算書)または収支計算書(資金収支計算書)のいずれかとなります。

なお、提出する上記の書類は、事業収入について事業の種類ごとに区分されている必要があります。

そのため、1つの法人で複数の事業を営んでいる場合は、事業区分に別れた計算書類を提出しなければなりません。

(株式会社でいうと、部門管理をしている会社の場合は、部門ごとのP/Lを提出するといったイメージです。)

公益法人等の損益計算書等の提出書の提出が不要な法人

すべての公益法人等が「公益法人等の損益計算書等の提出書」を提出しなければならないわけではありません。

次の2つの場合は、提出を省略することができます。

- 収益事業を行っていることにより法人税の確定申告書を提出している法人

- 年間の収入金額が8,000万円以下の法人

収益事業を行っていることにより法人税の確定申告書を提出している法人

これは、法人税の納税義務者に該当している場合です。

株式会社等と同様に確定申告をする義務があるので、「公益法人等の損益計算書等の提出書」を提出せずとも、細かな計算書類(B/S、P/Sその他の財務省令で定める書類)を税務署に提出しているためです。

年間の収入金額が8,000万円以下の法人

いわゆる小規模な法人の場合も、公益法人等の損益計算書等の提出書を提出する必要はありません。

この場合の「収入金額8,000万円」の中には、資産の売却による収入で臨時的なものを除いてよいとなっております。

また、「年間の収入金額が8,000万円」については、事業年度が12月に満たない場合には、8,000万円にその事業年度の月数を乗じてこれを12で除して計算した金額を提出不要な金額のラインとします。

法人税の納税義務について

せっかくなので、法人税の納税義務について少し触れたいと思います。

法人税法の第4条では次のように定められています。

第4条 納税義務者

内国法人は、この法律により、法人税を納める義務がある。ただし、公益法人等又は人格のない社団等については、収益事業を行う場合、法人課税信託の引受けを行う場合又は第84条第1項(退職年金等積立金の額の計算)に規定する退職年金業務等を行う場合に限る。

2 公共法人は、前項の規定にかかわらず、法人税を納める義務がない。

3 外国法人は、第138条第1項(国内源泉所得)に規定する国内源泉所得を有するとき(人格のない社団等にあつては、当該国内源泉所得で収益事業から生ずるものを有するときに限る。)、法人課税信託の引受けを行うとき又は第145条の3(外国法人に係る退職年金等積立金の額の計算)に規定する退職年金業務等を行うときは、この法律により、法人税を納める義務がある。

4 個人は、法人課税信託の引受けを行うときは、この法律により、法人税を納める義務がある

「内国法人」とは、国内に本店又は主たる事務所を有する法人をいいます。

「国内」とは、法人税法の施行地のことをいいます。

つまり、日本に本店又は主たる事務所がある法人は、原則として日本の法人税を納める義務がある となっています。

ただし、一定の法人については、法人税を納める義務がありません。

その一定の法人とは、公益法人等又は人格のない社団等のことです。

しかし、公益法人等であっても収益事業を行う場合は、法人税を納める義務があります。

社会福祉法人の場合

社会福祉法人は、社会福祉法上の公益法人に該当するため、収益事業を行っていないのであれば法人税を納める義務がありません。

①収益事業を行っていない法人であれば、法人税の納税義務はありませんが、「公益法人等の損益計算書等の提出書」という書類の提出義務があります。(租税特別措置法第68条の6)

②収益事業を行っている法人であれば、納税義務(確定申告義務)があるので、確定申告時にB/S・P/L等の書類を添付する必要があります。

そのため、「公益法人等の損益計算書等の提出書」という書類は提出しなくてもOKです。

③なお、収益事業を行っていない法人で、年間の収入金額が8,000万円以下(小規模法人)の場合は、「公益法人等の損益計算書等の提出書」すら提出する必要はありません。

以上、公益法人等の損益計算書等の提出書についてでした。